行业已显筑底之势,下半年将迎平稳回升

进入2015年,国内外经济挑战仍在加剧,地产新常态下,行业调整的脚步也在继续。纵观整个上半年,在政策连番刺激下,行业正逐渐走出低迷,已 有筑底企稳之势。考虑到下半年经济仍要巩固,作为国民经济的支柱产业,房地产行业政策环境仍将持续向好,各项指标能够延续上半年回升势头,但不会出现大幅 反弹,平稳运行、稳步回升将是新常态。

外部环境:稳增长政策不断加码,支柱产业的房地产行业直接受益

从上半年经济数据来看,显示出内 需的不足和外需的疲弱,拉动经济增长的三驾马车表现均不佳,固定资产增速依然处于较低水平。一季度GDP勉强维持在7%,创下六年来新低。二季度GDP增 速能否达到7%还是未知数。但总体来看,PMI连续三个月高于临界点,5月工业增加值同比增长6.1%,经济已有筑底企稳的苗头。

经济下行所带来的刺激加码,无疑对上半年经济反弹产生正向激励,作为国民经济的支柱,房地产行业已经从中受益。上半年,利好政策频出,国家对房 地产行业的支持力度加大,一方面在短期内缓解经济硬着陆的风险,为创新引擎的创建以及传统引擎的改造赢得时间,另一方面,也给行业带来新的发展契机。在 “稳增长“促使下,降准、降息等普惠性措施频频加码,稳定住房消费的政策陆续跟进,百城公积金额度调整、二套房首付下降等,都促使房地产行业加速走出调 整,行业销售量等先行指标率先筑底回稳。

总结

随着刺激房地产发展政策的不断落地,二季度市场已经有了明显的好转,大部分指标都显示出筑底回稳的趋势,例如房地产开发投资等先行指标有了向好 的迹象。但相对来看,仍处于较低水平。上半年主要是政策倒逼需求释放,但总体来看,需求调整依然不够充分,尽管二季度市场转好,但支撑力不够。特别房地产 开发投资依然在下滑,不仅拖了经济增长的后腿,也使得行业调整的脚步放缓。

1、房地产开发投资:增速持续下滑,倒逼宽松政策加码

2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。总体上依然延续了自 2013年以来的下滑走势,累计同比增速不断创新低。但5月份降幅开始收窄,投资总额虽仍处在较低水平,但已经出现触底回升迹象,月度投资额已经接近去年 月均水平。

目前经济仍处在筑底阶段,企业投资较为谨慎。同时,由于整体房地产市场呈现结构分化态势,一线和部分二线城市投资和成交回暖,而多数二线城市和 广大三四线城市市场依然不乐观,导致房地产开发投资依然处于探底阶段。而随着各项稳定房地产平稳发展政策的落地,以及二季度“稳增长”方针的扶持,房地产 投资增幅已趋平稳,下滑幅度有所收窄。

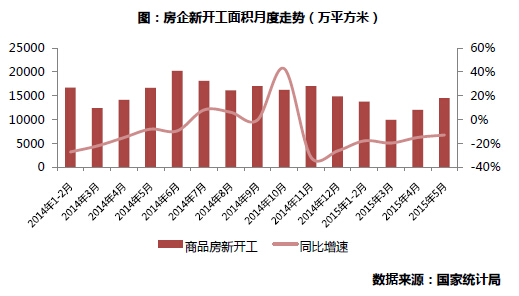

2、房企新开工:持续低位,但降幅不断收窄,预示企业信心回升

虽然房地产开发投资增速的不断下滑,但新开工下降幅度逐渐收窄。1-5月份,房地产开发企业房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。其中,住宅新开工面积35091万平方米,下降17.6%。

从房屋新开工面积同比增幅走势看,延续了去年11月以来整体下行的走势,前两月受到春节因素的影响,新开工加速下行,但在3月份后,两会释放的 一系列政策暖风,使得企业预期市场将在政策的正向激励下成交回升,对市场信心有所恢复,新开工量下降幅度明显收窄。虽然前五个月新开工还在下降,但随着企 业到位资金和销售的回暖,使这一态势得到缓解。目前行业库存依然居高不下,巨大的在建面积存量也是阻碍房地产开工的障碍。而新开工的减少,供应也会相应下 滑,未来新增可售货量和可售货值减少。

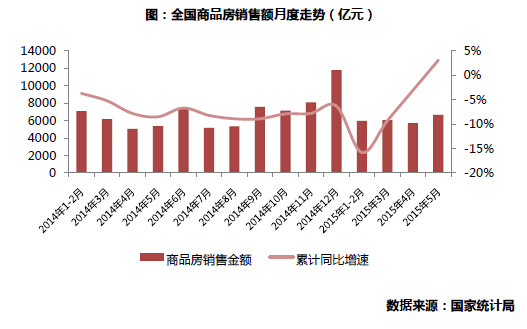

3、商品房销售:作为行业现行指标已经触底回升,并有加速之势

由于整个行业自身调整,商品房销售面积同比增速在过去一年里一直负增长,但在政策面的不断利好下,4月开始发力,销售显著回升,房地产销售降幅 不断收窄,累计同比增速呈现“V”型走势,斜率直冲正负临界线。截止到5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收 窄4.6个百分点,回暖态势明显。

商品房销售的回升,一是各项稳定住房消费政策不断落地,市场预期发生转变,购房者信心有所恢复,观望情绪逐渐减退;二是房地产开发企业适时优化 推盘和策略定价,积极去库存,现有库存中的优良部分逐步消化,特别是靠近年中,多数房企需要冲业绩,回笼资金,保证现有的资金链;三是房价基本稳定有利于 购房需求平稳释放。

今年1-5月全国商品房销售额为24409亿元,增长3.1%,1-4月份为下降3.1%,为2014年年初以来首次正增长。进入2月份后,销 售金额同比增幅已经转正,4月份销售额达到5716亿元,同比增长13.3%,5月同比增幅更是超过20%,销售金额的回暖一方面是受到“金三银四”一个 传统销售旺季的影响,另一方面,两会中传达出的刺激改善性需求,使得改善以及部分高端改善受益,相对较大的面积以及高总价,也使得销售金额快速升温。

但在本轮市场回暖期,重点城市商品房销售转为正增长,非重点城市商品房销售仍为下降,尽管楼市基本面也开始出现复苏好转态势,楼市分化依旧明显。

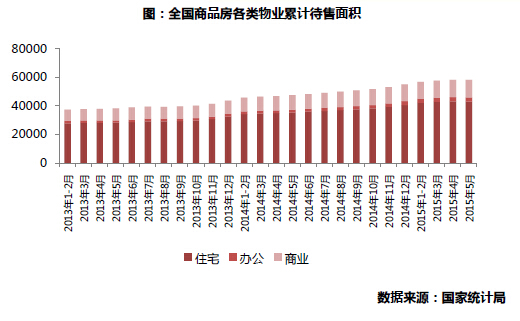

4、商品房待售量:竣工量减少使得待售量下降,年内去库存压力不减

5月末,商品房待售面积65666万平方米,比4月末减少15万平方米。其中,住宅待售面积减少121万平方米,办公楼待售面积增加32万平方 米,商业营业用房待售面积增加25万平方米。从结构看,住宅库存下降而办公楼和商业营业用房库存反而在增加。一方面,在一、二线城市商品住房销售量回升带 动下,住宅库存量下降,佐证了行业回暖的趋势,但不可忽视的事实是待售面积减少却是因为竣工面积的大幅减少导致,今年前5月,竣工面积相比去年同期减少了 4089万平方米,竣工面积基数的改变导致待售量的变化是必然的。

另外,待售量数据显示,非住宅类物业的库存问题严重程度有增无减,房地产回暖的结构性特点依旧,行业库存高企、结构性过剩的问题依然严峻。

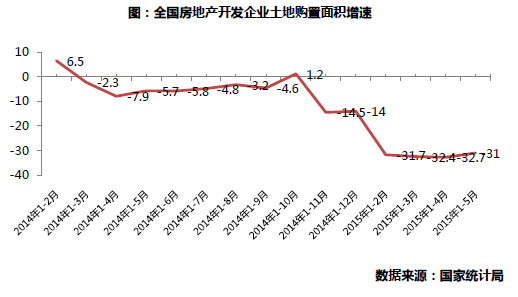

5、土地购置:供地减少加之企业拿地谨慎,购置面积同比锐减3成

1-5月房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

一季度受到春节等各方面因素影响,企业拿地态度较为谨慎,土地市场成交规模一直处在低位,尤其是国土部出台了有供有限的政策后,土地市场显得更 为冷清,4月份跌入冰点。但随着全国房地产市场成交量逐月回升,少数城市更出现了快速上涨的局面,市场回暖也给了开发企业信心,再加上好地频出,自然是 “该出手时就出手”。另一方面,在市场回暖下,政府也开始积极推地,且随着多数城市2015年供地计划确定,二季度开始落地执行,两厢叠加使得土地供应量 大幅回升。5月土地成交量触底回升。

展望:

当前经济也已显现企稳之态,房地产行业已经明显好转,但要完成全年经济增长,任务依然艰巨,仍需房地产再出一把力。特别是当前房地产投资仍在下滑,政策面和资金面宽松的行业环境不会改变。总体来看,各项政策支持都将形成正向激励,行业指标稳步上行。

但行业目前最主要的矛盾仍是供求关系不平衡以及结构性产能过剩的问题。一味地依靠政策支持很难治本,仍要行业内生性的自主调节。因此,行业指标并不会出现强势反弹,更多的是理性回归和发展,去库存的主旋律依然没有改变。

1、开发投资将在探底过程中企稳,但不会出现大幅度反弹

全年经济增速实现7%的目标的压力依然较大,而作为国民经济的支柱产业,房地产开发投资不能再继续下滑,必须要通过一系列政策让行业稳住,所以稳定房地产行业的政策下半年仍将持续甚至加码,房地产开发投资也会在探底过程中逐步企稳。

另一方面,鉴于当前行业库存高企以及部分二线和多数三四线城市商品房供过于求的情况,虽然行业开始触底上升,但实质上开发投资增加只是一线城市和部分基本面较好的二线城市带动,多数城市开发投资仍将低迷导致总体房地产开发投资不会出现大幅反弹。

2、新开工降幅将持续收窄,仅一线及部分二线城市会有明显增长

通过降息、降准之后,企业融资成本有一定的降低,加之一系列稳定住房消费政策出台,市场销售已有明显好转,企业新开工动力提升。因此,新开工面积不断下滑的态势也将得到缓解,新开工降幅将不断收窄。

但与房地产开发投资一样,新开工量也会出现城市之间的明显分化,一线城市和部分二线城市会出现新开工的大幅增长,而多数三四线城市依然会开工不足,使得总体新开工面积不会出现大幅上升,全年同比增幅转正的可能性较小。

3、销售回升趋势仍会持续,三季度或能迎来新的销售高峰

从前几个月的市场表现来看,销售回暖势头明显。而年中又是企业冲刺业绩的重要时期,也是回笼资金、加速去库存的的良机。另外,从统计局的数据来 看,房价保持在稳定的区间内,库存也在减少,都给市场营造出了良好的空间。特别是“金九银十”的传统销售旺季将会为下半年市场销售增色不少。

4、整体处于结构性过剩背景下,土地市场分化将更加明显

从土地供应端来看,各地都根据实际情况调整了供地计划,基本都缩减了今年的土地出让规模。从企业土地购置意愿来看,部分企业在销售回款上升时, 拿地态度积极,但主要依然集中在一线城市和部分二线城市,大部分房企青睐性价比高的地块,拿地态度比较理性。预计下半年整体土地成交规模上升的态势仍将延 续,但整体拿地规模不会突破去年水平。

扫描上方二维码,关注中房网公众号