整体企稳与分化加剧,后市延续结构性回暖

2014年年底房地产市场快速升温,但市场回暖并未延续至2015年。今年一季度市场快速转冷,供求双双下滑。3月多部委紧急“救 市”,“3·30”新政、营业税调整公积金调整等政策相继出台,央行也多次降息、降准,对市场起到刺激作用,推盘量和成交量均有明显提升,整体市场呈现企 稳回升之势。但市场分化愈发严重,中高端改善型市场回升速度明显较快,一线城市和部分供求相对均衡的二线城市成交活跃,多数二线和三四线城市依旧低迷。

总结

一、市场综述:外部环境整体平稳宽松,市场回暖之势明显

房地产市场资金面,从去年11月开始,共3次降息,5年期以上贷款利率下调了0.9个点,相当于降息前的8.6折利率水平,购房成本大为降低, 很大程度上刺激楼市需求加快入市,这便是房地产行业受益宏观面维稳的一例很好的明证。另外,央行多次降准,向市场释放流动性,此举虽非针对房地产行业,但 宏观资金面宽松,房地产开发企业资金获得和购房者申贷的难度也大为降低,从而一定程度上提振了房地产行业投资和需求。

房地产市场政策面,中央和各地方政府的救市力度也可谓不遗余力。3月全国“两会”上,李克强总理明确2015年要“稳定住房消费”,并提出“支 持居民自住和改善型需求” 至此,2015年房地产行业政策面平稳宽松的基调已经确立。3月底,多部委即相继出拳,发文降低营业税免征年限,下调二套房首付比例和公积金首付比例。随 后各地方政府便纷纷响应,陆续出台相关政策的地方细则,各地房地产市场均有不同程度的回暖。

整体来看,上半年的市场以4月为界,一、二季度分段发展的态势明显。一季度由于经济下滑压力大,虽然1季度央行接连降准降息,对房地产市场有一 定刺激作用,但终究不是房地产行业的针对性政策,难以扭转颓势,购房者观望情绪较为浓厚,成交同环比均有较大的下滑。二季度受多部委及地方政府重拳救市影 响,成交量快速攀升,特别是5月市场活跃度明显提高,整体项目认购率有明显提升,甚至时有日光盘爆出。其中以一线城市涨势最为明显,而二、三线城市分化程 度进一步加深。而从产品类型来看,中高端改善型产品提振更为明显,不管是从成交量上,还是从成交结构的占比上,均有较大的提升。

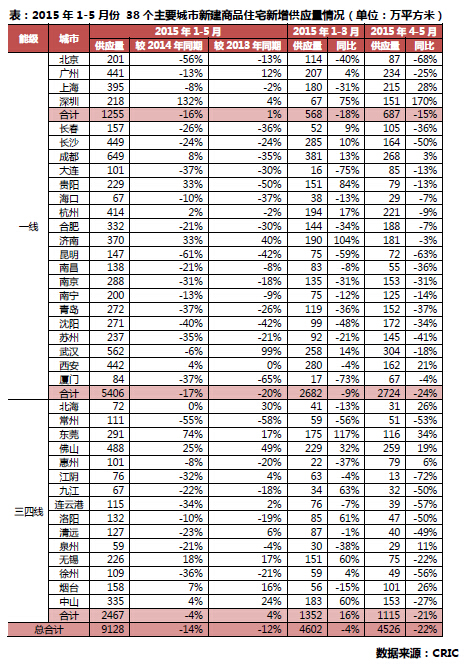

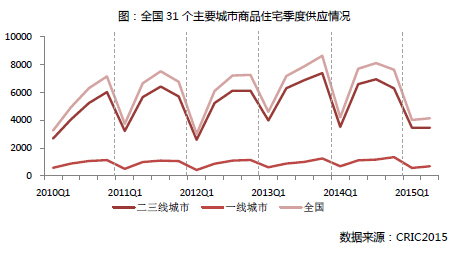

二、新增供应 :38城同比下滑14%,二、三、四线城市分化明显

从CRIC监测的38个重点城市来看,2015年1-5月总供应量为9127.71万平方米,同比下滑13.69%。一季度为传统淡季,38个 城市供应量变动不大,同比仅微降3.78%;4-5月则波动明显,同比大幅下降21.87%。上半年,特别是二季度市场回暖明显,然而供应依然下滑的主要 原因在于:首先,2014年上半年市场供应达到2010年以来历史最高水平,数据基数较高;其次,2014年下半年市场回暖,企业集中推盘、抓紧窗口期去 库存,提前消耗了部分存货,后续新增供应不足;第三,去年行业调整,3月份开始开发投资和新开工量双双锐减,使得今年新增预售项目量减少。

从各能级城市来看,一线城市,1-3月供应下滑更为明显,新增供应量567.61万平方米,同比下滑17.57%;而4-5月新增供应687万 平方米,由于一线城市库存较低,需求旺盛,在各项利好刺激下,市场快速回暖,项目推盘意愿大幅上升。其中北京由于自住型商品房入市,分流需求且商品住宅库 存较高,整体1-5月下滑幅度超过5成。而广州和上海同比去年同期也分别有13.23%和8.05%的下滑。深圳前5个月新增供应218.22万平方米, 但由于2014年同期新增供应处于历史低位,同比涨幅高达131.67%。

二线城市19个主要城市1-5月新增供应5406万平方米,同比下滑17%,相比2013年降幅达20%,其中1-3月新增供应2682万平方 米,同比下降9%,而4-5月的新增供应2724万平方米,同比下跌24%,降幅远超一线城市。从具体城市来看,二线城市分化较为严重,昆明、沈阳、厦 门、青岛、大连、苏州和南京1-5月供应同比均大幅下滑,下滑幅度超过3成;而贵阳和济南供应则大幅增长,同比涨幅均为33%。

三、四线城市15个主要城市1-5月整体新增供应2467万平方米,同比微降4%,较2013年和2012年同期均有所上涨,涨幅分别为4%和 32%。从具体城市来看,过半数城市同比下滑,城市间也呈现明显的分化态势,常州、江阴、徐州等城市新增供应同比大降幅高达30%以上,而东莞由于去年同 期供应相对低位,且今年该市市场明显回暖,企业供应意愿膨胀,使得前5月新增供应量大幅增长74%。

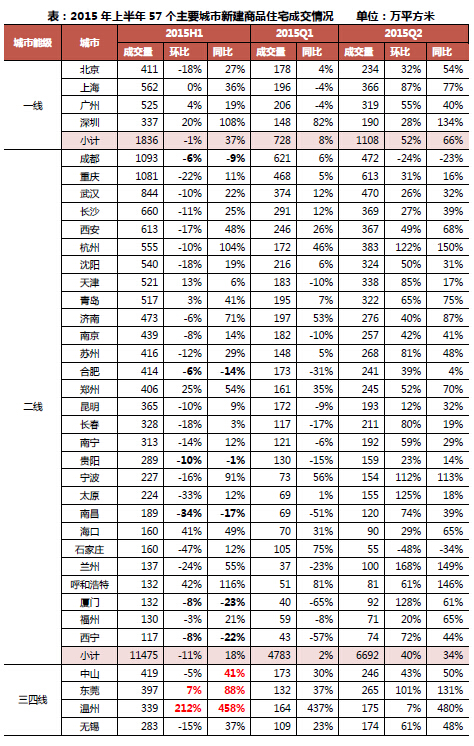

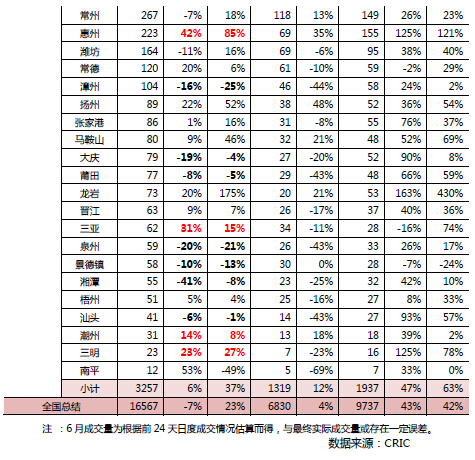

三、城市成交:57城成交总量同比增23%,部分三四线市场好于预期

CRIC监测的全国57个主要城市上半年成交总量约16567万平方米,环比去年下半年下降7%,同比上涨23%。一季度共成交6830万平方米,同比小幅上涨4%,二季度市场交投旺盛,共成交9737万平方米,同环比涨幅均超4成。

一线城市市场回暖较为快速,特别是二季度,一线城市整体成交量同、环比涨幅明显高于二线和三、四线城市。北上广深四个城市上半年商品住宅成交量 同比去年同期均大幅上涨,其中深圳涨幅最高,达到108%,涨幅最低的广州亦接近两成。而环比2014年下半年的成交高位,除北京因自住型商品房分流需求 影响,商品住宅成交涨势稍弱,环比去年下半年大幅下滑18%外,广州、上海、深圳均有所上涨,其中亦以深圳涨幅最高,达到20%,上海最低,为 0.43%。深圳市场表现优异,其主要原因在于其受供应推动及股市资金转入楼市影响,成交呈爆发性增长,即便是作为传统淡季的一季度成交也取得突出表现。

二线城市整体需求相对疲软,城市间分化显著。上半年成交量环比来看,29个二线城市中,有23个城市上半年成交量环比下滑,其中石家庄、南昌、 太原和兰州等城市降幅均在20%以上,而海口和呼和浩特环比大幅上涨4成有余,郑州环比涨幅也达到了25%,市场表现突出。同比来看,杭州上半年成交 555万平方米,同比大涨104%,其中二季度成交383万平方米,同比涨幅更是达到122%,此外,呼和浩特和济南二季度成交量也取得了爆发性的增长, 同比涨幅分别达到145.69%和82.37%。成都、贵阳、合肥、兰州、西宁和厦门等城市商品住宅市场疲态显露,其上半年成交量不仅环比有较大幅度下 降,同比也纷纷下滑。

三、四线城市由于去年上半年市场成交量处于历史低位,因而今年上半年三、四线城市整体成交量同比大幅上涨了37%,但城市间分化愈加显著。中 山、东莞和惠州,经济相对发达,同时依托广州、深圳部分投资性需求的流入,市场成交一直相对旺盛,上半年成交量同比均有大幅上涨,其中东莞和惠州涨幅更是 达8成以上,而此前疑似“崩盘”的温州市场在限购取消、330新政等政策刺激下,市场信心大振,一、二季度成交量均达160万平方米以上,同比涨幅均高达 400%以上,上半年整体成交同、环比涨幅分别达到458.42%和212.26%,为57个主要城市中涨幅最高的城市。而大庆、景德镇、泉州、莆田、汕 头、湘潭和漳州市场回升乏力,上半年成交量同、环比均有所下滑,特别是景德镇,即便是在市场普遍回暖的二季度,成交量也未见起色。

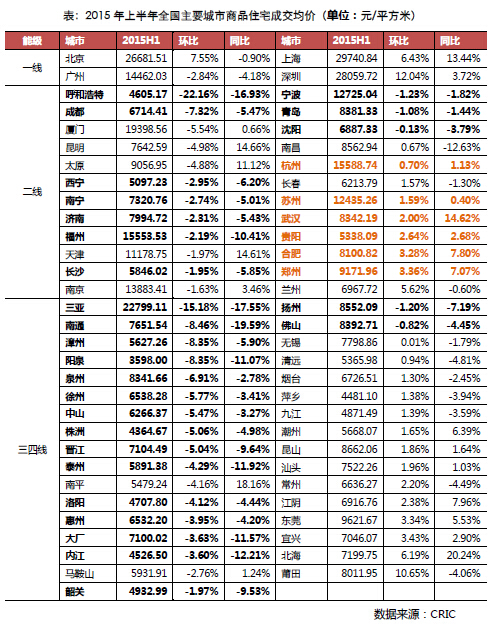

四、成交价格:呈止跌回升之势,一线城市涨势更为明显

经历了一年多的市场调整期后,随着市场逐步回暖,2015年上半年国内房价筑底回升之势已十分明显。随着改善型需求抬头,中高端产品成交占比提升,一线城市及部分供不应求的二、三线城市房价加速上行。

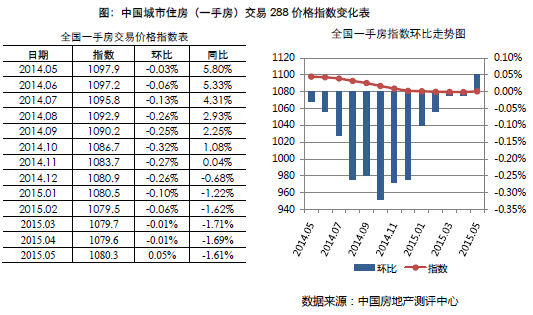

1、288指数:环比13连跌后开始正增长,同比降幅继续收窄

2015年上半年,中国城市住房(一手房)价格288指数已出现筑底回升之势。5月价格指数达到1080.3点,环比上升0.05%,为2014年4月以来连续13连跌后,首次正增长,而同比下降了1.61%,但相比3、4月份,降幅有进一步收窄。

2、住宅均价:一线城市房价回升之势更明显,三四线城市回升乏力

从CRIC监测的61个主要城市住宅成交均价看,明显止跌回升。一线城市中,除广州环比下滑外,其他三个城市均大幅上涨,深圳涨幅最高,达到12.04%,北京和上海涨幅也在7%左右。同比上海和深圳甚至分别有13.44%和3.72%的涨幅。

24个二线城市中,住宅成交均价同、环比双双下滑的城市仅有10个,相比去年有明显减少。其中,呼和浩特市,由于库存畸高,随着投资性需求退出 市场,而当地自住性需求十分有限,市场交投量跌入冰点,住宅价格大幅下滑,同环比降幅分别高达16.93%和22.16%。供求相对平衡的杭州、苏州、武 汉、贵阳、合肥和郑州,住宅成交均价同环比均有所上涨,特别是当前略显供不应求的武汉,住宅成交均价同比涨幅高达14.62%。

三、四线城市住宅价格状况稍显严峻,33个城市中,住宅成交均价同环比均下滑的城市仍超过半数,有18个之多,其中三亚下降更为明显,其上半年成交均价同环比降幅均在15%以上,南通同比降幅更是接近20%。

五、供求关系:整体呈供小于求状态,库存压力有所缓解

无论是从供求比,还是从商品住宅的库存量和消化周期来看,上半年整体市场去化压力大为缓解,多数城市供求比小于1,消化周期大幅下降,部分城市甚至供不应求。

1、整体市场处于供不应求状态,一线城市供求比降幅最大

上半年市场供求比明显下降,甚至呈现供不应求。前5个月整体供求比仅0.85,而去年上半年的供求比达1.28,即使成交回暖的2014年下半年的整体供求比也有1.17。

分城市能级来看,成交情况最好的一线城市今年前5个月的整体供求比反而高于二线城市,其主要原因是二线城市今年的供应非常理性,比如去化压力偏 大的沈阳,今年前5个月商品住宅的供应量同比减少4成有余;甚至库存压力相对较少的武汉,今年前5个月商品住宅的供应量同比亦减少3成有余。三、四城市供 求比相对最高,但供求还是相对平衡,其中,个别城市供求比明显偏高,如清远、惠州、烟台等等,供求比均在1.7以上。

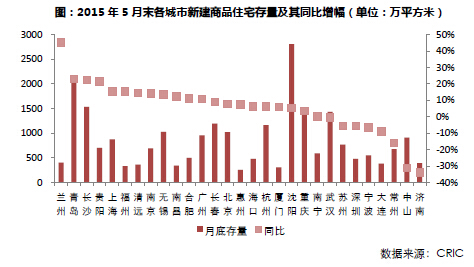

2、商品住宅存量较2014年年底有所下降,去化压力有所缓解

到5月底,29个重点城市商品住宅总库存量为24599万平方米,同比虽然仍上涨6%,但与2014年年底相比下降6%。其主要原因是2015年以来商品住宅的供应量大幅下降,同比降幅近2成,而成交同比则上涨近2成。

分城市来看,一线城市中北京存量跌幅最大,为11%,北京的去化压力为一线城市之首,今年以来供应量持续处于低位,前5个月商品住宅供应量同比下跌5成有余。二线城市中大连库存量与2014年年底相比跌幅最大,宁波次之。

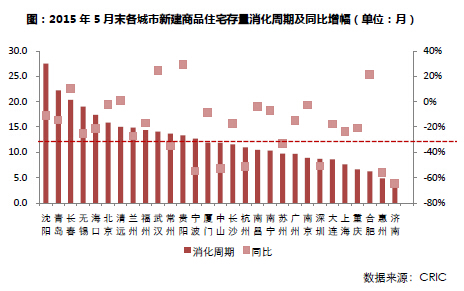

上半年多数城市成交回升带动消化周期缩短,缓解库存风险。29个重点城市整体商品住宅的消化周期为12.3个月,处于供求平衡状态,与2014年同期相比下降17%。

分城市能级来看,一线城市整体商品住宅消化周为10个月,供略小于求。其中上海消化周期最短,仅7.6个月,处于供不应求状态,北京的去化压力 仍是一线之首,为15.9个月,处于供过于求。广州的库存消化周期虽然不长,但是一线城市中唯一消化周期同比上涨的城市。二线城市整体商品住宅消化周期为 12.6个月,处于供求平衡的状态,其中像宁波、青岛、苏州这类去化压力偏大的城市,今年以来供应量大幅减少,去化压力已大为缓解,尤其是宁波截至5月底 的消化周期为12.7个月,同比下跌55%。三、四线城市整体商品住宅消化周期为13.9个月,供略大于求,同比下降23%,但仍居各线城市去化压力之 首。

六、成交结构:90-120平方米和三房产品需求占比涨势强劲

2015年上半年楼市政策频出,对改善型需求刺激最大,中高端改善型产品成交占比也明显上升。但一、二线城市出现分化,一线城市政策落地较晚,加之总价偏高,仍以刚需为成交主力,二线城市以改善型成交为主,一房和两房成交明显下行,三房显著上涨。

1、90-120平方米产品成交占比涨幅较大,二线城市尤为突出

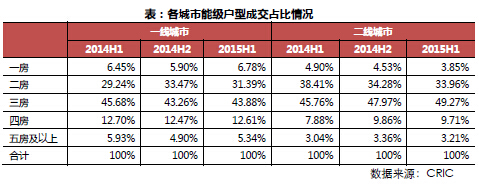

2015年上半年,120平方米以下的项目仍是成交主力,成交占比稳定在60%以上。但90平方米以下的刚需项目成交占比略有下行趋势,而 90-120平方米的项目成交占比与2014年下半年相比上涨1个百分点,与去年同期相比略微上浮。这是受益于支持改善型自住需求的政策利好,前几年积压 的改善需求开始稳步释放。

分城市能级来看,一线和二线城市之间区别显著。一线城市120平方米以下的项目成交占比呈上行趋势,其中90-120上行尤为明显,同、环比均 为正。大面积户型成交占比呈下降趋势,尤其是180平方米以上的成交占比下降显著。一线城市房屋总价相对较高,刚需和首改仍是成交主力。

二线城市90平方米以下的项目成交占比下降明显,与去年同期相比下降2个百分点。而90-144平方米的成交占比呈上行趋势,其中90-120 平方米的项目成交占比上涨趋势尤为明显,与去年同期相比上升了1个百分点。144-180平方米和180平方米以上的成交占比相对稳定。二线城市是政策利 好的最大受益者,不论是政策的刺激力度,还是政策的落实速度都是各城市能级中最给力的。加之今年上半年房价稳定,接受度较高,改善型置业者积极入市在情理 之中。

2、三房产品占比持续上升,一房和两房占比下滑明显

2015年上半年,27个重点城市的三房成交占比高达48.37%,继续保持上涨趋势,已然成为市场的绝对主力。两房产品成交占比虽仍稳定第 二,但下降趋势明显,在2014年下半年下降3.1个百分点的基础上,今年上半年再次下滑0.5个百分点。四房以上户型表现则相对稳定,占比无明显变化。 可见在政策导向的影响下,开发企业迎合市场需求,功能性的小三房推案量稳步上升,改善型需求陆续释放。

一线城市中一房和两房的成交占比上行趋势明显,尤其是一房成交占比同、环比均处于正区间。显示随着首付比例的降低,曾经无力置业的购房者部分入 市。而三房和五房及以上户型成交占比略有下跌,虽然政策导向支持改善型自住需求,但一线城市政策落实速度缓慢,影响改善型需求成交。结合具体城市来看,今 年上半年,深圳两房的成交占比同比涨幅较大,达14.5个百分点。一方面是深圳楼市一直表现颇佳,加之政策利好频现,刚性需求集中释放。另一方面,深圳土 地供应量长期处于低位,购房需求亦长期被抑制,房价看涨情绪高涨,尽快入市成为深圳置业者的选择。

二线城市今年上半年三房成交占比稳步上涨,在2014年下半年已上涨2.2个百分点的基础上,今年上半年再次上浮1.3个百分点。一房和两房成交占比下行趋势明显,二线城市房屋总价相对适中,居住性偏低的一房的接受度逐步降低,改善型需求逐步走高。

展望

在“稳定住房消费”、“支持居民自住和改善型需求”的指导下,下半年房地产市场环境仍将平稳宽松,成交企稳回升之势仍将延续,但城市分化将会加剧,部分二线和三、四线城市库存压力有望缓解。

一、新增供应:仍以去库存为主,其中一线城市新增量可观

从CRIC监测的历年数据来看,2010年至今下半年供应环比上半年的涨幅至少在30%以上,因此,下半年市场供应相比上半年会有较大幅度的增 长,这一规律不管是在一线城市,还是二、三线城市均是适用的。但是目前供过于求的局面没有根本改变,年内仍将以去库存为主,供应涨幅或稍低于往年。

城市将会有较大的分化。一线城市相比二、三线城市更为强劲,预计环比上半年可在50%以上。二、三线城市中,长春、沈阳、青岛等城市库存压力仍 然巨大,下半年仍以去库存为主,新增供应预计与上半年不相上下。重庆、武汉、合肥、南京、济南等城市,目前库存压力相对较小,下半年新增供应涨幅预计也相 对可观,特别是武汉和济南,2012-2014年均是土地成交高峰,预计下半年供应或有所爆发。

二、市场成交:整体稳中有升,延续结构性回升趋势

下半年政策重点仍在各地落实上,因此依赖政策推动需求爆发的可能性较小。但自住需求特别是改善型需求仍将持续释放,预计三、四季度成交量环比上半年仍会增长,特别是三季度涨幅可能相对可观。

从各能级城市来看,一线城市依托其强大的人口吸附能力和需求规模,下半年市场成交量仍将稳幅增长,但考虑到一线城市取消限购的可能性不大,市场 成交难有短时激增。二线城市分化将进一步加剧,如济南、长春、西安等城市,短期内难有大的改观。三四线城市将会保持水平,成交规模难有显著突破。

三、成交均价:市场回暖及成交结构变化,将拉抬均价上升

随着房地产市场的逐步回暖,商品住宅成交均价筑底回升之势已经基本确立,5、6月份多数城市价格增速还有所加快,且涨势将在下半年得到延续。

一方面,市场回暖之后各项目优惠力度减弱,一线城市及部分库存压力相对较小的二、三线城市甚至有不少项目上调销售均价;另一方面,二套首付下调、公积金政策调整等对改善型需求的刺激较大,中高端项目成交量增加,特别是一线城市,结构性因素拉升成交均价。

四、供求关系:整体库存压力不减,部分城市有望达到供求平衡

年内房地产市场仍以去库存为主,特别是二、三线城市,市场供应相比上半年会有所增长,导致库存量上升。但随着市场成交回升、各地货币化安置政策 落地,将加快部分高库存城市的库存去化,其中部分虽然供过于求,但库存压力相对较小的城市有望于年内达到供求平衡,如贵阳、福州、厦门、兰州、海口等城市 目前库存消化周期均在18个月以下,年内达到供求平衡的可能性较大。

济南、武汉、宁波和杭州等城市,虽然目前基本供求平衡,但这4个城市2012年、2013年和2014年土地成交量均有爆发性的增长,部分项目或于下半年陆续上市,杭州和宁波不排除再次供过于求,济南和武汉库存也将会增长,勉强可维持供求基本平衡。

五、成交结构:改善型产品成交占比有望进一步提升

144平方米以下、二房和三房的刚性和改善型产品成交比例仍将占据市场主导地位,这是毋庸置疑的,且中长期内都不会改变。但是在各面积段、各户型成交比例或有一定的波动,改善型产品成交占比有望得到提升。

这是由于,一方面,随着房地产市场十多年的快速发展,居民基本住房需求已经得到满足,刚性需求将呈下滑趋势,而前期刚性需求成交高峰将逐步向改 善型需求转移,近来这一趋势已略有显现,未来相当长的一段时间内也将进一步延续;另一方面,时下改善型需求受到政策扶持,下半年改善型需求仍将有序释 放,90-140平方米、三房、四房等产品成交占比将继续提升,而90平方米以下产品成交占比将有所下滑。

扫描上方二维码,关注中房网公众号