本报告选取万科、恒大、保利、中海、绿地、万达、碧桂园、世茂、华润置地、华夏幸福这10大房企,对其月度房屋销售规模、价格、结构,购地规模、价格等数据进行跟踪和分析。

一、7月商品房成交同比量价齐升

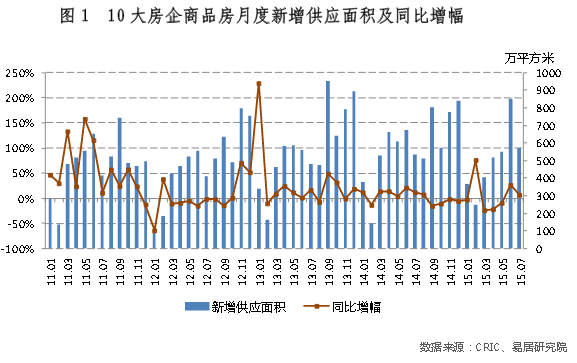

1、新增供应面积环比5个月以来首次下降

7月,10大房企商品房新增供应面积571.7万平方米,环比下降33%,同比上升6.9%。7、8月份是房地产市场传统供应淡季,观察往年数据可以看出,过去四年,7月份商品房供应均明显低于6月份,今年同样没有例外。与去年同期相比,当前市场情况明显较优,同比保持了一定的增幅。

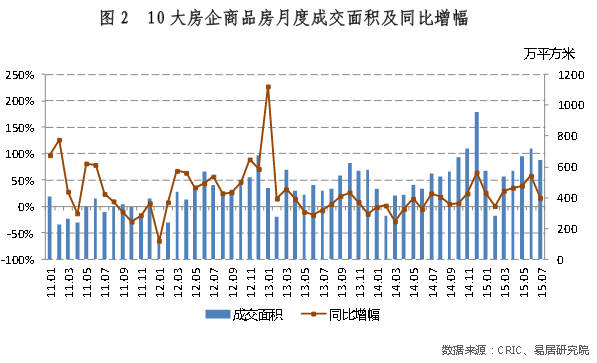

2、成交面积同比增幅下滑

7月,10大房企商品房成交面积644.7万平方米,环比下降10.6%,同比上升16.2%。3月份以来,同比增幅连续上升,至6月份已近60%,本月增长之势首次逆转,增幅收窄。主要是受本月推盘量环比大减的影响,与供应量环比下降幅度相比,成交量环比降幅仍保持在较低水平;另一方面是7月市场情况一般,大多数开发商均将重心放置在为“金九银十”备战。

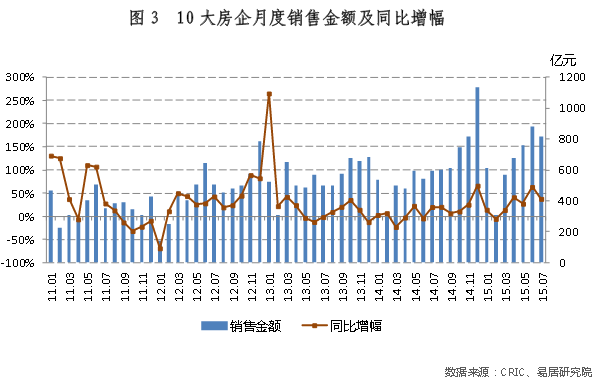

3、商品房销售额同比增长近四成

7月,10大房企商品房销售金额为818亿元,环比下降7.3%,同比上升37.5%。受成交量环比下降影响,本月销售金额环比同样下跌;而由于去年同期市场基数较低,销售额同比增幅仍保持在较高水平。

4、成交均价创近四年新高

7月,10大房企商品房成交均价为12688元/平方米,环比上升3.7%,同比上升18.3%,创近四年以来新高。二季度以来,随着市场逐渐回暖,商品房价格震荡上行,未来几个月,随着库存量的缩减,价格仍有一定上升空间。

二、前7月新增土地储备同比量跌价升

1、新增土地储备面积同比跌幅持续收窄

1-7月,10大房企新增土地储备面积1133.8万平方米,同比下降25%,跌幅继续收窄。随着商品房市场逐渐复苏,房企资金回笼速度加快,拿地积极性也在不断增加,另一方面,去年同期房地产市场处于低谷,基数较小,预计未来几个月同比跌幅将不断收窄。

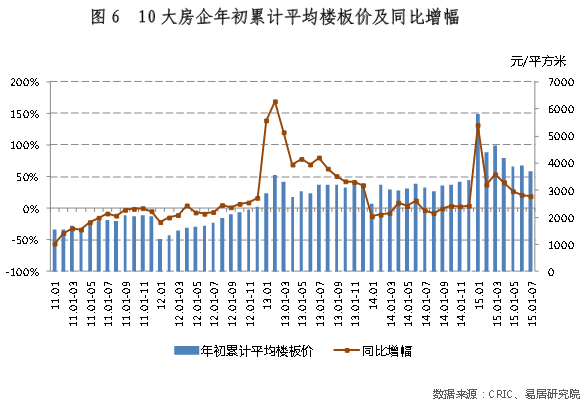

2、平均楼板价增速有所放缓

1-7月,10大房企拿地平均楼板价3694元/平方米,环比下降5.4%,同比上升19%。随着楼市渐趋向好,房企拿地热情及实力均有所提升,预计未来几个月更多城市的土地市场将会逐渐复苏,平均楼板价受区域及地块条件不同会产生一定震荡。

3、拿地金额同比跌幅收窄

1-7月,10大房企土地成交金额1078.3亿元,同比下跌13.6%,跌幅较上月继续收窄。土地成交金额受土地购置面积及楼板价影响,随着土地成交量同比跌幅收窄,楼板价小幅上升,土地成交总金额同比跌幅也逐渐缩小。

从单个企业拿地金额来看,前7个月,华润置地、恒大、绿地拿地总额位居前三位,分别是288亿元、191亿元、182亿元。从拿地金额增幅来看,华润置地最高为90.8%,其次是碧桂园38.5%,第三名为万科37.1%,另有恒大正增长26.5%,其余6家企业同比增幅尚处于负增长区间。

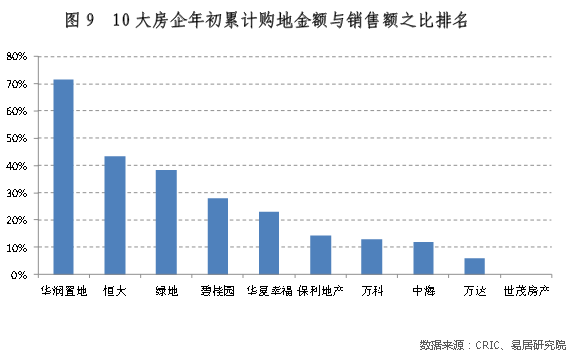

从1-7月份10大房企购地总额与销售总额之比的排名来看,华润置地最高为73.5%,其次为恒大、绿地,分别为43.4%、38.4%,与拿地总额前三位企业排名相同,拿地较为激进。排名后三位的是世茂房产、万达、中海,该比值依次为0%、6%、11.8%,与拿地金额增幅后三位企业排名相同。

三、预计房企业绩将稳中有升

7月份,商品房市场经过二季度的复苏,库存压力减轻,消化周期逐渐回归合理区间,供应量有所缩减;在供应量及季节性因素的影响下,成交量也有所下降;成交均价仍呈现震荡上升趋势。预计8月份商品房市场将保持较为平稳的走势,9、10月份房企业绩有望明显提升。在拿地方面,随着商品房市场向好发展,房企对市场信心增强,资金回笼加快,其拿地积极性不断提升,拿地量、拿地金额跌幅均有所收窄,预计未来几个月土地市场将继续走强。

执笔人:上海易居房地产研究院研究员亢亚娟

扫描上方二维码,关注中房网公众号