地价、房价交替上涨,热点城市调控酝酿升级

2016年5月,楼市供应量出现回落,成交规模也相应下滑,但去库存的脚步仍未停下,热点城市库存消化周期持续低位。从价格角度来看,全国房价仍在持续上升,且有加速上行的趋势。

本月土地市场更是高烧不退,苏州、南京相继出台土拍“限价令”,以期为土地市场降温,不过实际效果不甚理想。但在社会舆论和中央政令的双重压力之下,热点城市还是需要尽快为楼市“刹车”,接下来部分热点城市可能会出台调控措施,以期控制飞速上涨的房价和地价。

【纵深解读】

经济:经济增速降幅扩大,货币宽松使楼市持续向好

政策:发展住房租赁提速,苏州、南京发土地限价令

楼市:32城成交环比再跌17%,7成市场转向供不应求

房价:房价稳步上行,同比涨幅进一步扩大至9%

土地:土拍溢价率持续飙升,成交规模迎来年内高点

【图说楼市】

供应:7成城市供应显著下滑,一线同、环比跌幅最大

成交:一、二线成交持续下滑,城市间分化加剧

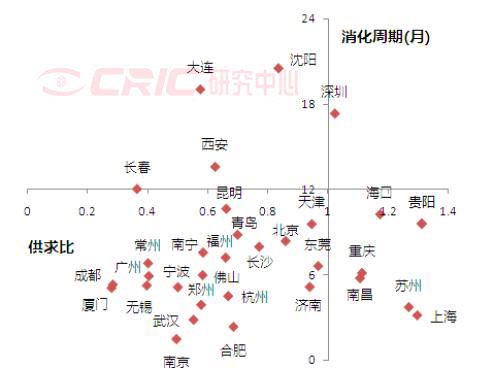

库存:多数城市供求比小于1,67%城市开始显著供不应求

成交结构:高档产品份额全面上升,中小户型成交占比大幅回落

【研究视点】

地价、房价交替上涨,热点城市调控酝酿升级

5月重点城市新建商品住宅供应回落,成交规模也相应下滑,但去库存的脚步仍未停下,尤其是热点城市库存消化周期持续低位。从价格来看,全国房价仍在持续上升,且有加速上行的趋势。土地市场更是高烧不退,苏州、南京地方政府更是相继出台土拍“限价令”,以期为土地市场降温。

继4月成交高位下滑后,5月份重点城市商品住宅成交量继续下跌。供应方面,各线城市重点城市商品住宅同、环比皆下滑,尤其一线城市跌幅明显;成交方面,各线城市环比下跌,但二、三线城市依然好于去年同期;在成交依旧维持高位之下,大部分城市供求压力得到缓解。

土地市场方面,在杭州、南京、苏州、合肥等热点城市的推动下,土地成交量再攀新高,其中杭州信达地王刷新了今年全国总价地王纪录,南京也在月内刷新了本市单价地王纪录。在热点二线城市的地王潮带动下,土地价格再攀高位,在5月份成交的经营性土地中,一线城市成交金额占比仅为25%,较过去三年均值低了10个百分点,但土地市场平均溢价率依然高达73%,成交楼板价高达6000元/平方米,同比大涨155%,创下历史新高。

政策动向方面,本月中央依旧保持稳定,“去库存”大方针保持不变,发改委发布的城市群规划多在预料之中,短期内也不会对市场造成实质性影响。但地方调控在持续推进,尤其是热点城市政策的反向收紧不可忽视,如深圳在月初表态试点住房现售制度;北京通州进一步收紧限购,宣布酒店式公寓也计入限购范围,并在月末限制京籍人口落户通州;苏州和南京更是在下半月相继出台了土地出让最高限价令。不过热点城市千方百计为楼市降温,却大多不被看好,在我们看来主要是基于三点原因,其一,对于投机者而言,行政限令实质上是确立了他们的看多预期,会进一步坚定他们的投资投机行为;其二,在积极的财政政策下,目前开发商和购房者的资金成本均处于历史低位,而金融脱媒发展也让开发商可以拿到更多更便宜资金,以致房地产投资冲动高居不下;其三,行政限令只能将有效需求延后,并不会真正灭失需求,反而会起到筛选的作用,让市场只剩下资金实力更强、投资欲望更加强烈的开发商和购房者。

近期热点城市行政调控限令频出,行业外部向下的降温力量正在不断累积,但内部向上的惯性仍是主流,导致多数政策达不到应有的效果。但在社会舆论和中央政令的双重压力之下,热点城市还是需要尽快为楼市“刹车”,故此部分热点城市可能也不得不出台限购令,以求做到控制飞速上涨的房价和地价。从以往市场经验来看,限购令一旦成行,确实会在短期内将需求刹车,起到为楼市地市降温的效果。但对于现有在开发项目而言也不必太过紧张,因为这些热点城市库存已经到底,即便限购出台市场仍会保持供不应求,再加之近一年房价的飞速上涨,去年的地王其实也都基本解套,唯一有压力的,可能也只是今年的新晋地王们了。

【01 经济】

经济增速降幅扩大,货币宽松使楼市持续向好

因一季度经济过于高涨,4月多个经济指标理性回归,整体仍稳中有升。货币宽松已经见顶,积极的财政政策将是稳增长的重要抓手。房地产市场仍是经济一抹亮点,强二线城市更是市场关注的焦点,资金蜂拥而入,直接造就了强二线城市地价、房价持续快速上涨。

1、宏观经济小幅回调,结构性风险犹存

4月,多个经济指标均有所回落,虽然制造业、非制造业PMI仍处荣枯线上方,但增速有所放缓;规模以上工业增加值同比增速降至6%;以美元计价,出口再次由正转负,同比下降1.8%,进口跌幅进一步扩大至10.9%。通胀渐有抬头之势,CPI已连续3月维持在2.3%的高位,食品价格上涨7.4%,成拉动CPI上涨的主因。值得一提的是,民间固定资产投资持续走低,其与固定资产投资之间的差距进一步扩大,显示民企投资信心不足。在资金面整体宽松的大背景下,商业银行信贷投向局限性尽显,国企、央企更具融资优势,民企仍旧陷入融资难、融资贵的困境,货币政策并不能有效解决当前经济所面临的结构性问题。

2、货币宽松已经见顶,美联储加息预期升温

4月末,M2余额144.52万亿元,同比增长12.8%,增速较上月下降0.6个百分点。当月人民币贷款增加5556亿元,同比少增1523亿元。似乎货币政策有收紧的迹象,不过一季度天量信贷并不可持续,M2及人民币贷款双双回落也在正常意料范围内。我们认为货币宽松已经见顶,预计年内货币政策将维持稳健偏宽松的走向,为了支持实体经济发展,财政政策将偏向积极,财政赤字率或将突破3%。近期,美联储多位官员不再讳言加息,美联储主席耶伦也在公开场合表示,期待未来数月内采取加息行动,市场预期7月加息的可能性上升至62%。鉴于美国经济持续向好,年内美元加息1-2次仍是大概率事件,届时人民币贬值可能会再次成为资本市场重要的抛压因素,央行仍需提前做好补救措施,对冲人民币贬值预期。

3、房地产市场持续向好,热点聚焦强二线城市

1-4月,房地产投资同比增长7.2%,增速较一季度提高1个百分点。全国商品房销售面积及金额增速再创新高,一定程度上存在需求提前透支的迹象。鉴于去年“3•30”新政后改善性需求持续释放,楼市成交量回升显著,引致去年二季度的市场基数并不算低,预计今年二季度成交量同比增速将有所回落。随着楼市成交量稳步回升,企业出于补库存的需要,明显加大了投资力度,房屋新开工面积同比增速提升至21.4%,土地购置面积降幅进一步收窄,以苏州、南京、合肥为代表的强二线城市土地市场持续高热,总价、单价地王频出。70个大中城市房价同环比上涨的城市持续增多,因一线城市加码调控政策,强二线城市成市场关注的焦点,合肥、厦门环比涨幅均在5%以上,涨幅明显高于其他城市。

【02政策】

发展住房租赁提速,苏州、南京发土地限价令

“十三五”期间,国务院规划建设19个城市群,有助于发挥各城市的资源禀赋,加快人才、资金流转,提升经济发展效率,提高居民收入水平,也为房地产市场更好、更快发展奠定了坚实的市场基础。重点一、二线城市政策面愈加严苛,通州限购令扩散至商住公寓市场,苏州、南京继房价限涨令之后,再次下发土地限价令,结合合肥、南京限购复辟的传闻,热门城市政策收紧已是大势所趋。

1、城市群建设加快步伐,住房租赁市场提速

国务院已经明确提出“十三五”期间将建设19个城市群,并提出了具体的发展目标。到2020年,成渝经济群将基本建成经济充满活力的国家级经济群;到2030年,长三角城市群全面建成具有全球影响力的世界级城市群。随着城市群建设进入发展高峰期,各城市之间产业、人口、经济联动更为紧密,有助于提升城市经济活力,提高居民收入水平,支撑房地产市场平稳健康发展。

李克强总理在国务院常务会议提出,实现购租并举,发展住房租赁市场。允许将商业住房按规定改建为租赁住房,这给那些商业库存压力的城市提供了新思路,有助于减缓商业市场高库存风险。不过,租赁需求主要集中在一、二线城市,三四线城市仍是库存与需求严重错配,政策效果堪忧。

2、热门城市政策趋紧,苏州、南京土地限价

北京通州区一月之内两度发文收紧调控政策,购买商住公寓必须满足限购条件,并计入家庭的住房总套数;对京籍人口落户通州审批更加严苛,非住宅房屋一律不批准落户通州。地方政府维稳楼市的初衷昭然若揭,限购政策确实可以打压部分置业需求,并将投资性需求排挤出房地产市场,缓解目前供不应求的现状,但限购令也有失公平,更难改变房价持续上涨的局面。

苏州、南京再次加码调控政策,设定土地出让最高限价,对报价超过最高限价的,终止土地出让。土拍熔断机制主要目的在于限制当下过热的土地市场,打破地价上涨进而带动房价上涨的传导链条。需要指出的是,政策执行效果难言乐观。苏州10宗限价地块,2宗地因报价超最高限价终止出让,8宗成交地块大都临近限价上限,并且创造了尹山湖板块新的单价地王。由此可见,苏州土拍市场只是表面上冷静了下来,楼市供不应求的基本面并未改变,市场热度仍旧高烧不退。

联系到南京、合肥“限购复辟”传闻,此类行政限令终究难以起到理性的效果。首先,无论是“土地熔断”还是“限购令”,实际上都是在抬升买卖门槛,提高交易成本,但并没有改变供需不平衡的问题,一线城市限购令再度收紧后,房价仍旧高居不下即是铁证;其次,政策面的突然转向,尤其是新政干预的突然变化,不利于政策面的连续和稳定,不利于建立地方政府的公信力;最后,“因城施策”不是“因时施策”,多变的政策面会滋生市场投机心理,在下一波市场旺季时可能会造成更为疯狂的涨价狂潮。

【03 楼市】

32城成交环比再跌17%,7成市场转向供不应求

5月市场延续了上个月下滑趋势,供销环比下滑,但好于去年同期,绝对值仍维持在较高位置。从城市能级来看,供应方面,各线城市重点城市商品住宅同、环比皆下滑,尤其一线城市跌幅明显;成交方面,各线城市环比下跌,但二三线城市依然好于去年同期;在成交依旧维持高位之下,大部分城市供求压力得到缓解。

1、供应:7成城市供应显著下滑,一线同、环比跌幅最大

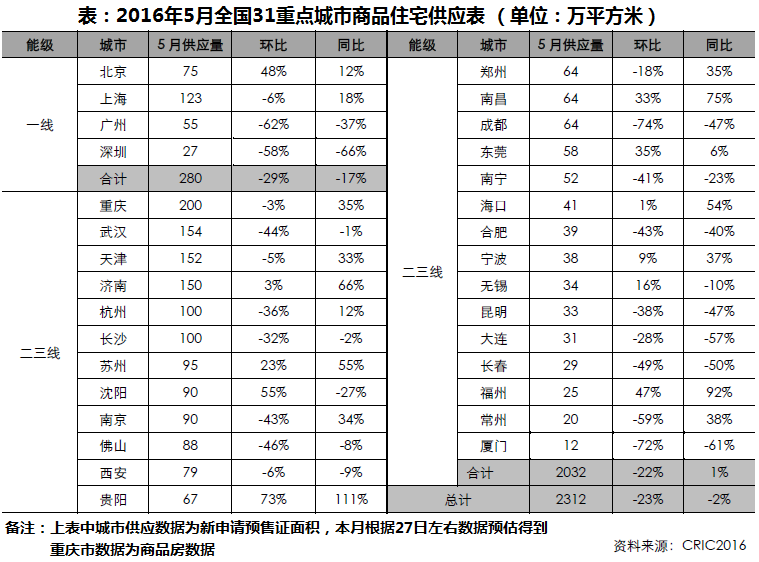

经历4月份供应集中放量之后,5月重点城市商品住宅供应量有所下滑,环比跌幅达到23%,一方面是受到销售萎靡的影响,4月份成交锐减导致房企观望情绪渐浓;另一方面,土地市场“面粉贵过面包”导致周边项目导致房价上涨预期加强,开发商推盘意愿并不强。但整体来看,供应量绝对值仍维持在较高位置,且与去年同期基本持平。

分城市能级来看,5月一线城市商品住宅供应量为280万平方米,整体较上月减少近三成,同比也下跌近20%。其中北京维持了上涨势头,也是一线城市中唯一供应环比上升的城市,广州、深圳跌幅较大,均接近6成左右,尤其是广州,继今年2月份之后,供应量再次降到近一年低点。

二、三线城市整体供应为2032万平方米,同、环比皆下跌,部分城市供应量虽然下跌,但绝对值依然较高,前期热点城市如杭州、天津、苏州等,5月供应量显著高于去年月均水平,除苏州库存较低以外,杭州、天津均面临库存压力。另外,值得注意的是,济南、宁波、福州等城市供应量同环比皆上涨,尤其是济南,近三个月供应量维持在150万平方米左右,几乎是去年月均供应量的一倍。

总体来看,在前3、4个月放量之下,五月房企并没有因为小长假到来以及传统供应旺季而加大推案量。随着企业冲击半年业绩,预计6月供应量企稳回升为大概率事件。

2、成交: 一、二线成交持续下滑,城市间分化加剧

继4月成交高位下滑后,5月份重点城市商品住宅成交量并未企稳,继续保持下跌态势,但多数城市成家量仍高于2015年月平均值,佐证了目前各城市成交正处在高位调整时期。尽管成交环比下跌,但同比依旧上涨11%,且大部分城市均同比上涨。

分城市能级看,一线城市整3涨1跌,总体成交量环比下跌12%。其中仅广州成交微涨0.2%,其余三城全部下跌。上海、深圳成交持续探底,新政威力彰显无疑,不仅环比均下跌,同比也显著低于去年同期,分别下跌33%和61%,尤其是深圳,近2个月成交在30万平方米左右,创下自2015年3月以来新低。

二三线城市成交环比下跌17%,但仍好与去年同期,同比上涨15%。总体来看,成交仍处在高位调整期,19个城市月成交量均高于去年水平,具体来看,二线城市内部分化正在加剧。首先,近期热门城市如天津、合肥、苏州等成交量下滑较大,合肥主要是供应偏紧所致,苏州则是在新政过后需求锐减导致成交下滑,而南京、长沙等成交基本与上月持平;其次部分城市成交下跌,但成交量仍处在高位,例如武汉、青岛等;再次,高库存城市销售不一,沈阳成交下滑幅度显著高于西安、长春;最后,值得注意的是,济南、宁波、南宁等城市在供应推动下,成交继续攀升。

整体来看,前期需求过度透支、部分热点城市出台收紧政策、供应量不足是成交持续下滑的主因,目前成交量绝对值仍在高位,随着信贷层面收紧、热点二线城市面临政策收紧压力,预计接下来未来成交量仍有下探空间,但幅度不会太大。

3、多数城市供求比小于1,67%城市开始显著供不应求

5月,成交、供应齐降之下,大部分城市供求压力得到缓解,近半数城市供求比较上月增加,其中近8成城市供求比小于1,值得注意的是上海成交、供应放量之下,供求比回归到1之上,而广州、厦门、成都等城市因供应锐减,供求比已经降至0.3左右。

本月,多数城市处于供不应求的状态,重点城市整体库存压力继续下滑,仅7个城市库存环比上升。其中成都、南京库存下降幅度较大,环比分别下降25%和11%,而上海、南昌、贵阳等城市库存环比上升。整体来看,所有城市库存均较去年同期均有所下滑。

本月重点城市商品住宅消化周期环比跌多涨少。沈阳、大连等高库存城市消化周期有所下降,但库存风险仍较大,而上海、合肥、苏州等城市消化周期均不足4个月,市场显著供不应求。此外,值得关注的是深圳5月消化周期已攀升至17个月,主要是新政出台后成交锐减而供应增加所致。

4、成交结构:高档产品份额全面上升,中小户型成交占比大幅回落

从价格段成交结构来看,本月三个城市中高档及以上产品成交占比全面上升,而中低档、中档产品成交占比均有不同程度的回落。具体来看,上海高档产品成交占比较4月份上升9个百分点,中低档产品成交占比回落了7个百分点。北京高档项目成交占比上升了2个百分点,中低档产品成交占比则相应大幅回落了17个百分点,首旅紫峰九院城、华业东方玫瑰等项目均在月内取得了较好的销售业绩。深圳高档项目成交占比上涨了14个百分点,中档项目成交占比大幅回落了10个百分点。

面积段成交结构来看,小户型产品成交占比全面回落,大户型产品成交占比全面上升。本月上海120平方米以下面积段成交占比回落5个百分点,而144平方米以上的大户型产品成交占比则相应上涨了6个百分点。北京方面,成交面积变化更为显著,90平方米以下小户型成交占比大幅回落了16个百分点,144平方米以上的大户型产品成交占比则上涨了11个百分点。深圳方面,90平方米以下小户型产品成交占比大幅回落了7个百分点,144平方米以上产品成交占比上涨了10个百分点。

5、本月小结:重点城市成交继续回落,库存压力持续缓解

市场在经过3月份的“火热”之后,连续两个月出现调整。其主要原因是:第一,市场过分“火热”引发政府关注出台调控,市场成交随即下跌,如深圳、上海、苏州;第二,信贷面持续收紧,4月新增贷款较3月下滑50%,银行贷款更加谨慎;第三;部分城市面临调控预期加强,如南京、合肥等热门城市。

但总体来看,今年5月份依旧好于去年同期,而3月、4月和5月的成交量虽然依次递减,但绝对值仍在高位。考虑到房企冲击半年业绩,6月成交量能够有小幅上涨。

【04 288指数】

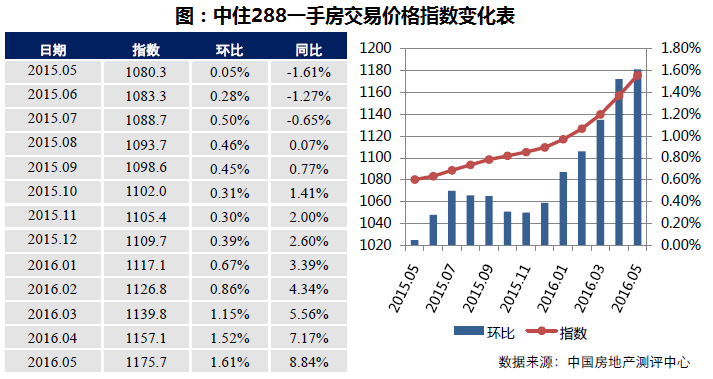

房价稳步上行,同比涨幅进一步扩大至9%

2016年5月,中国城市住房(一手房)价格288指数为1175.1点,指数较上月上升18.6点,环比上涨1.61%,涨幅较上月扩大0.09个百分点,同比涨幅扩大至8.84%。

全国31个省级行政区域中,一手房价格指数环比下跌的区域数为11个,较上月增加2个。而上海、天津、北京、福建省、江苏省、云南省、湖南省、湖北省、河北省、安徽省、新疆维吾尔自治区、广东省和浙江省等20个省级行政区域一手房价格指数环比有小幅上升。

虽然288指数仍旧维持较快上涨趋势,但各线城市房地产市场冷热不均,热门一、二线城市房价上涨过于迅速,远超普通居民现有购买力水平,或多或少存在提前透支的迹象,房价虚高、泡沫风险不容忽视。而且,各线城市房价天花板效应犹存,房价涨幅居前的城市已逼近价格上限,进一步上涨的空间着实有限。我们认为热门城市房价增长的拐点将至,涨幅将逐渐趋于平稳。

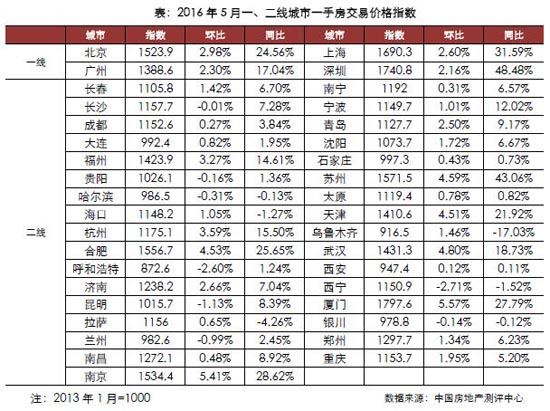

分城市能级来看,一线城市房价环比涨幅均超2%,尤其是上海、深圳两市环比涨幅进一步扩大,同比涨幅也是稳居市场前列,这与一线城市相较优异的经济基本面密不可分。加码限购政策虽然可以将部分置业需求排挤出房地产市场,但难以实质性逆转楼市长期供不应求的局面。

二线城市明显分化,厦门、南京、苏州、合肥等强二线城市房价上涨尤为迅速,环比涨幅均在4%以上,涨幅甚至高于一线城市,市场热度可见一斑;西宁、呼和浩特、昆明、哈尔滨等中西部及东北地区弱二线城市房价持续不振,环比仍处下降通道,供需错位、市场需求难以迅速提升乃是主因。

鉴于热门城市房价上涨过于迅速,资金蜂拥向一线及强二线城市聚集,明显与中央积极去库存的初衷背道而驰。地方政府为了维稳房地产市场,已在限购、限房价、限地价等多方面齐发力,收紧调控政策。不过,政策效果不彰,房价涨幅并未趋于平稳,反而有加速上行的趋势。我们认为当前热门城市房价持续大涨的现状并非常态,地方政府或将进一步加码调控政策,甚至重启限购也未可知。

【05土地】

土拍溢价率持续飙升,成交规模迎来年内高点

2016年5月,全国土地市场成交量出现回升,一、二线城市成交量均现同比大涨,上海、南京、杭州等热点城市更是屡创地王。针对热点城市的地价过快上涨,热点城市政府相继表态,如苏州、南京均在月内出台了土地“限价熔断”政策,合肥也在月末采取了罕见的封闭式拍卖。

1、成交:成交规模触底回升,溢价率再创历史新高。

2016年5月,在地方政府年内土地出让计划相继出台之后,土地市场终于迎来了回升,成交面积、成交金额均实现了环比上涨。CRIC监测的300城经营性土地共成交267幅,环比微跌1%,但成交规模却显著上升;成交建筑面积为2733万平方米,环比上涨12%,同比增加40%;成交金额1686亿元,环比大涨52%,同比上涨264.7%,创下近三年最大同比涨幅。值得关注的是,本月平均溢价率连续第三个月创下历史新高,达到78.22%,较4月平均溢价率再度提升了15个百分点。

从全国层面来看,本月土地市场政策面尚属平静,土拍热度节节攀升的根源,更多的还是落在市场本身,细究原因可分为三点:其一,从区域结构来看,自2015年去库存方针确立之后,三四线城市土地供应愈发收紧,使得一二线城市的土地稀缺性愈发明显,尤其是部分热点城市楼市的量价齐升,让开发商有了更多高价拿地的冲动;其二,从行业发展来看,2013年后楼市进入了高位,销售面积向上突破的难度较大,但行业龙头的经营规模却在持续增加,中型上市房企也有增加营收的冲动,因此土地楼板价的上升,也是行业寻求发展规模的必然;其三,从业内竞争来看,近年来行业集中度在不断提升,金融体系的发展也让规模房企有能力拿到更便宜的钱,在此背景下,中小型开发商的运营腾挪空间愈发逼仄,为了不被整合加剧的浪潮所吞并,不少现金流充裕的中小型开发商也只得规模求生存,参与到高价拿地的浪潮中去了。

2、分布:一线城市成交回升,二线城市持续高位

2016年5月,一二线城市土地市场持续高热。其中一线城市土地成交量触底回升,成交面积达到441万平方米,达到2015年下半年的平均水平。二线城市成交面积环比微降3%,同比上涨38%;三线城市成交面积同环比双双回落,市场规模持续收窄。

具体来看,本月北京、上海、广州、深圳均有土地成交,共成交经营性土地441万平方米,同比大涨173%,成交金额401亿元,同比暴增497%。其中北京市成交规模最大,合计成交建筑面积达到191万平方米,主要来自于东城区的望坛棚户区地块,最终由北京城建通过招标竞得,该地块是北京市最大的棚改项目之一,也是北京市政府的重点支持工程项目。而上海土地市场则是热度最高,外郊环的泗泾板块楼板价达到3.8万平方米,保利竞得的南汇地王楼板价更是达到了4.3万元/平方米,若计入5%的保障房配建和15%的住宅自持,实际楼板价将超过5万元/平方米,以此来看,继北京“五环外造地王”的常态之后,国内又要出现一座“远郊造豪宅”的城市了。

二线城市土地占比约为68%,市场热度依然不减。本月共成交经营性土地1871万平方米,环比微跌3%,同比上涨38%,成交金额1220亿元,环比上涨28%,同比大涨244%。从城市角度来看,本月南京、苏州、合肥、杭州等城市土地市场均有高总价、高溢价地块拍出,其中信达竞得的123亿杭州地王更是创下了今年新的地王纪录,但同处江苏省的苏州和南京的政策变化更加引人关注。13日,葛洲坝在南京刷新全市单价地王;18日,苏州宣布执行土拍“溢价熔断”政策;23日,在苏州出台新政后的第一轮土拍上,市内两块限价土地均超出溢价而宣告流拍,对此南京市有关部门也表态不会跟进,原因是结果“并不理想”;24日,苏州8幅限价土地全告成交,但均已贴近限价上限;27日,南京出台南京版土地限价令,并额外规定溢价率超过45%的土地,在申报预售证价格时,保障房建设资金不作为成本计入。由此可以看到,热点城市的地方政府确实是想“千方百计”控地价,即便是只能起到“掩耳盗铃”效果的土拍限价令,地方政府还是愿意积极试点。

在中央政府多次强调“控供应、去库存”之后,三四线城市整体土地成交量仍在逐月走低,本月土地成交量仅有420万平方米,环比回落15%,成交金额也在同步回落,较4月份下降了58%。仅东莞、中山等沿海城市土地市场表现较佳,平均溢价率超过50%。

二季度以来,各线城市土地市场分化愈发显著,苏州、南京、合肥等个别城市的土拍市场更是吸引了业内外高度关注,但热点城市数量毕竟有限,地王的击鼓传花也终有停下的那一天。毕竟从房地产行业发展方向来看,企业不仅需要在热点二线城市保持冷静克制,在新型城镇化的大背景下,也应当在三四线城市寻找更多机会。

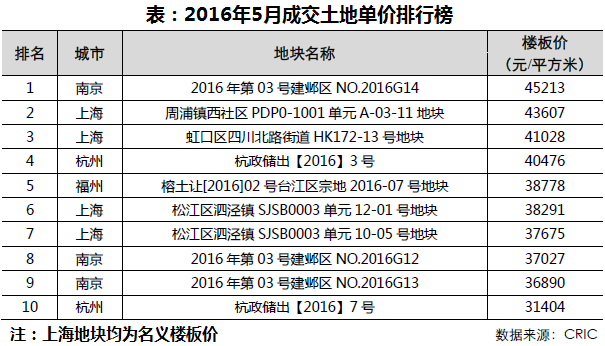

3、重点地块:热点城市地王井喷,信达地王刷新杭州总价纪录

2016年5月,随着热点城市土地市场的全面打开,总价榜单、单价榜单的门槛和榜首也都迎来了大幅上涨。总价TOP10方面,本月入榜门槛为35.6亿元,环比上涨32%,榜首地块为杭州信达地王,成交总价为123亿元,较4月总价地王大涨127%,该地块不仅是2016年以来的最新全国总价地王,也刷新了杭州的历史总价地王纪录。龙湖在南京拿下的河西中部地块也十分夺人眼球,该地块成交总价高达88亿元,虽然1.5万元/平方米的楼板价看似不高,但考虑到其中接近建筑面积50%的商办部分都必须自持,且不得转让抵押,资金成本压力仍不容小觑。

单价TOP10方面,入榜门槛较上月上涨69%,为31404元/平方米;名义楼板价榜首为南京新地王,葛洲坝以4.5万元/平方米竞得的河西宅地,并且与之前的上海建工地王相比,该地块区位也相对一般,但若考虑到配建因素,则是上海周浦地王最高,该地块包含了5%的保障房配建和15%的自持住宅,估算实际楼板价应超过5万元/平方米。

5月27日,信达地产以123.18亿元竞得杭州滨江区奥体单元地块,成为杭州第一宗百亿地块,也造就了2016年“全国总价地王”。值得注意的是,信达虽是与万科成立联合体竞拍,但只有信达一方上台报价,由国土局公布的最后成交结果也只有信达一家。有消息称万科临时退出的原因是该地块的最终成交价超出了授权价。

从地块本身来看,项目最终成交溢价率达96%,折合楼面价2.1万元/平方米,距离周边最贵项目3.2万元/平方米的在售价格尚有一段距离,但也难以保本。从出让文件可以看到,由于地块为双地铁上盖物业,政府还要求开发商需代建地铁6号线和7号线的土建工程、配建地铁中心等,杭州政府也要求地块今年年底前必须开工和2021年底前必须整体竣工。从板块现状来看,目前地块周边教育、交通和商业配套设施较为完善,医疗配套相对欠缺。但从板块潜力来看,该地块位于杭州奥体中心主体育场旁边,奥体中心又是9月份即将举办的G20峰会和2022年亚运会的主场所在。因此综合来说,该地块的中短期成本压力较高,但长期开发前景仍然较佳。

周浦镇西社区PDP0-1001单元A-03-11地块地处浦东新区周浦镇,为浦东新区2016年以来首个出让地块,地块占地面积6.9万平方米,容积率1.8,密度较低。竞拍当日共引来了37家房企竞拍,最终由保利地产以296%的溢价率竞得,成交总价高达54.5亿,楼板价43607元/平方米,若考虑5%的保障房面积及15%的自持面积的成本,可售住宅面积不足10万平方米,楼板价将高达5元/平方米。

继上周融创泗泾地王之后,本周保利在周浦再度刷新区域楼板价新高。值得关注的是,该地块不仅地处外环外,并且也非地铁沿线。外环外楼板价纪录的不断更新,一方面说明了房企投资上海的充足信心;另一方面也代表了了一线城市高地价向郊县蔓延的趋势。

该地块位于城市次中心周浦镇核心地段,上一次周浦镇出让宅地是在2014年9月,两块土地分别由中骏置业和世茂竞得,成交楼板价均在1.9万元/平方米左右,当时周边在售项目均价在2.5-3万元/平方米。短短不到两年时间,如今周边高端项目均价已上涨至4.8万元/平方米。企业高价拿地的最坚定信心,来自于对于板块房价上涨的坚定预期。但从这块土地的体量来看,以5万楼板价竞得还是略显激进,毕竟只有足够的开发规模和更低的资金成本,才能用足够的开发时间等来理想的盈利空间。

4、本月小结:热点城市高烧不退,“限价熔断”治标难治本

2016年5月,土地市场成交量再攀新高,而其中起到主要推动作用的还是上海、南京、苏州、合肥等传统热点城市,其中有两大现象引起市场热议,其一是上海外环外的楼板价“破四冲五”,继北京之后,上海豪宅项目也更多的开始向城市外围蔓延;但最受业内外关注的,还是热点城市表态控地价,苏州、南京相继出台土地“限价熔断”令。

但与当下流传甚广的“限购复辟”传闻相似,此类行政限令终究难以起到理想的效果。一方面,无论是“土地熔断”还是“限购令”,实际上都是在控制交易门槛,限制买卖资格,但并没有从实际上解决供需不平衡的问题,一线城市限购令再度收紧后,房价依然高居不下即是铁证。另一方面,“因城施策”不是“因时施策”,政策导向需要保持稳定,多变的政策面会滋生市场投机心理,在下一波市场旺季时可能会造成更为疯狂的“炒楼”热潮。

若要彻底解决这一问题,还是应当从供需根本出发。本轮土拍的过热的根源有二,其一,面对城市分化下的供需失衡,企业若想保证盈利空间和规模,只能去一二热点城市拍地;其二,宽松的银根为开发商提供了足量、且足够便宜的钱,进一步推升这些热点城市的土拍热度。在“去库存”政策导向下,考虑到三四线经济发展难以一蹴而就的事实,短期内城市分化的局面难以改变,因此若要“治病除根”,关键还是要在银根宽松上。所以如果只是单单对土地市场做行政调令,最终也只能收到“治标不治本”的结果。

扫描上方二维码,关注中房网公众号