成交下滑而土地热度不减,地价房价均创历史新高

6月,超半数城市成交量环比下跌,受成交收窄影响,多数城市消化周期环比上升,但地方城市的政策面宽松仍在持续推进,青岛、宁波等城市的库存问题也在持续改善。

虽然目前房价、地价已达高位,从成交动能来看,热点城市购房需求也逐渐透支,但鉴于2015年以来商品房销售金额增速远高于土地成交价款的事实,在“最有钱”的那一部分企业资金池仍未出尽之前,行业的土拍竞争仍将保持激烈,受此影响,房价指标也将保持坚挺,“量跌价涨”的现象或将在更多城市上演。

【纵深解读】

经济:英国脱欧避险情绪陡升,房地产市场初现疲态

政策:成都“51条”助力去库存,合肥率先收紧信贷

楼市:超半数城市成交下跌,库存量有所上升

房价:288指数环比小幅回调,热门城市房价增长趋缓

土地:溢价率持续高位,地王频出之势不减

【图说楼市】

供应:多数城市迎来供应放量,一线城市环比回落

成交:超半数城市成交下跌,合肥、青岛、宁波等表现亮眼

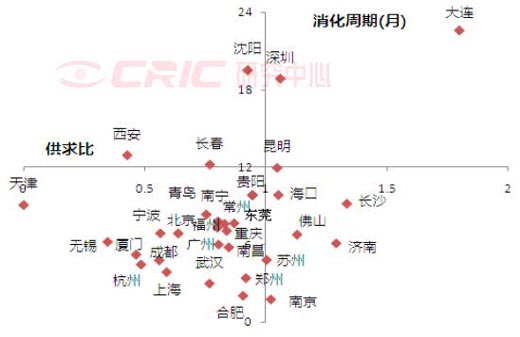

库存:多数城市供求比小于1,消化周期有所增加

成交结构:中高档产品市场份额回落,小户型成交占比上行

【研究视点】

成交下滑而土地热度不减,地价房价均创历史新高

6月,超半数城市成交量环比下跌,受成交收窄影响,多数城市消化周期环比上升。但地方城市的政策面宽松仍在持续推进,青岛、宁波等城市的库存问题也在持续改善。

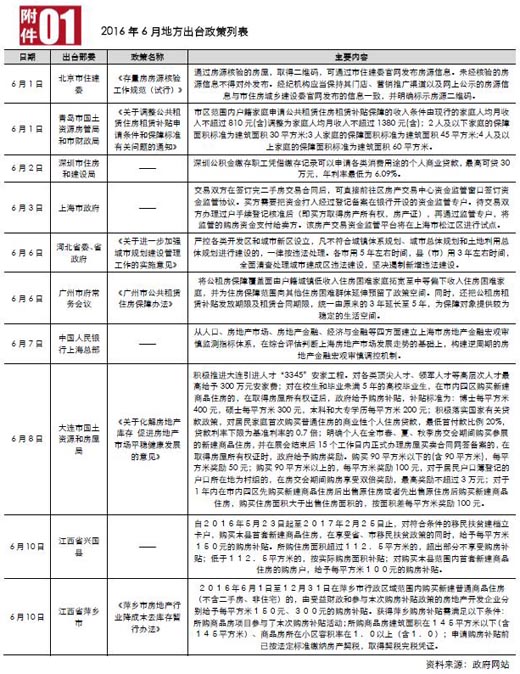

政策动向方面,城市分化进一步凸显,一边是深入推进“去库存”新政,江苏、安徽等省份将去库存目标予以量化考核,枣庄、大连等多市出台购房补贴政策,高校毕业生和农民工成主要收益对象,成都更是出台了“51条”将利好政策“一网打尽”。另一边是热点城市“紧需求、松供应”,合肥一方面率先实行差别化信贷政策,意在收紧过热的改善性、投资性需求,从月内合肥市场的“末班车”效应来看,未来需求有望降温;另一方面明确下半年每月居住用地供应面积不低于1000亩,将实行差别化供地政策,增加房价较高区域土地供应,意在增加供应平衡供需矛盾。

市场成交方面,6月份重点城市成交量连续第二个月收窄,但下滑幅度不大,依旧处于高位盘整的位置,多数城市成交量仍高于2015年平均水平。值得注意的是,在3月份以来的持续高热之后,部分热点城市成交量出现了较大回落,如苏州、南京成交量环比跌幅均超过二成。从价格指标来看,6月份房价上涨之势虽有趋缓,但持续上行之势不变,合肥、南京、厦门等城市房价环比涨幅仍超过4%。

土地市场方面,6月份本是传统周期性高点,但市场成交却没有如期上行。土地成交幅数、建筑面积、成交总价均现环比回落。但价格指标依旧保持高热,平均溢价率再创历史新高。具体来看,南京、苏州因土地供应收窄,市场热度略有降温,但上海、杭州、合肥、深圳等多数热点城市依旧高烧不退,以合肥月末集中网拍的19幅土地为例,本意是增加供应为市场降温,但最终仍然拍出了5幅单价“地王”,平均溢价率超过200%。

5月份以来,重点城市楼市成交见顶之势愈发明显,热点城市的逆向调控也在不断升级,但土地市场依旧持续高热,6月份共拍出26块地王,再创历史新高。地价的上扬一并推动着房价上涨,以致部分城市成交出现了量缩价涨、新房豪宅化、企业“不急卖”的奇特格局,典型如深圳,6月成交量同比下跌六成,但房价却不跌反涨,住宅算术平均价格较3月末上涨超过20%。由以上种种信号来看,在“去库存2.0”之年,中国楼市已经进入了新的发展阶段,呈现出三大典型特征:第一,投资判断趋同,上游竞争全面升级,土拍高烧不退,第二,产品结构出现改变,房价不断上涨,热点城市新房市场趋向中高端;第三,规模诉求短期内升级为生存需求,企业间合作、并购、收购现象愈演愈烈。

由此判断下半年行业走势,虽然目前房价、地价已达高位,从规模指标来看,热点城市购房需求也已见顶,但鉴于2015年以来商品房销售金额增速远高于土地成交价款的事实,在“最有钱”的那一部分企业资金池仍未出尽之前,行业的土拍竞争仍将保持激烈。受此影响,房价指标也将保持坚挺,“量跌价涨”的现象或将在更多城市上演。

【01 经济】

英国脱欧避险情绪陡升,房地产市场初现疲态

英国公投出乎意料地宣布脱欧,成为引爆资本市场的一只“黑天鹅”,资金避险情绪陡升。5月房地产行业指标都处于年内较高水平,但同环比增速显著下滑却是不争的事实,房地产市场已现疲态。

1、经济结构性问题突出,警惕高债务风险

5月末M2同比增长11.8%,增速较上月回落1个百分点。当月人民币贷款增加9855亿元,同比多增847亿元。货币环境整体中性偏宽松,鉴于当前宏观经济结构性问题突出,总量刺激政策难以解决结构性问题,下半年央行重启降准、降息的可能性不大。民间固定资产投资持续走低,与固定资产投资加速背离。一方面说明民企“融资难、融资贵”问题仍旧突出;另一方面说明为了稳增长、托住经济增长的底线,预算软约束部门往往不计投资回报率,即使在当前产能普遍过剩、投资回报率显著下滑的大背景下,国资企业仍在拼命加杠杆,进一步加剧了高债务风险。通胀整体可控,CPI掉头向下,同比涨幅降至2%,鲜菜价格大幅回落,引致食品价格同比涨幅由上月的7.4%降至5.9%。虽然猪肉价格仍处高位,但随着养殖户补栏积极性提升,猪肉价格走低将是大概率事件。

2、外围市场难言乐观,英国脱欧加剧动荡

英国公投正式脱欧,大大出乎市场预期,直接波及英国与欧盟国家之间的贸易往来,鉴于英国对欧盟出口占其GDP的比重达13%,影响可谓巨大。资金避险情绪大幅提升,英镑、欧元汇率存较大下行风险,严重情况下甚至会引发金融海啸。当日,国际外汇市场剧烈波动,英镑暴跌8.1%。中国也难独善其身,首当其冲的便是中国与欧盟其他国家的进出口贸易,因人民币汇率对标一篮子货币,贬值预期再起。鉴于伦敦是仅次于香港的第二大人民币离岸中心,人民币国际化战略也将受到一定程度的影响。5月美国非农就业数据不及预期,加息节点再次往后拖延,不排除年内不加息的可能性。

3、行业指标仍处高位,但增速明显下滑

5月,房地产开发投资环比大涨19.3%,但同比增速回落至6.6%,受制于楼市库存高企,房地产投资较难复制前期高增长之路。预计年内房地产投资增速将维持在0%-10%的区间范围内波动,10%以上的高增长已难再现。虽然商品房销售面积、金额绝对数值仍保持在较高水平,但受前期较高基数影响,同比增速逐渐步入下行通道,且有加快的趋势。今年以来房屋新开工面积持续走高,本月更是创下自去年10月份以来的月度新高。鉴于去年同期可比基数逐渐趋于正常,新开工面积同比增速逐月回落将是常态,预期年内新开工面积不会有显著提升。土地购置面积、金额分别环比激增36%和80%,热门一、二线城市土地市场持续高热,“三高”地块频出,地价显著抬升。

【02政策】

成都“51条”助力去库存,合肥率先收紧信贷

各线城市加紧落地去库存新政,成都“51条”将利好政策“一网打尽”,枣庄、大连等多市出台购房补贴政策,高校毕业生和农民工成主要受益对象,江苏、安徽等省份将去库存目标予以量化考核。与此形成鲜明对比的是,合肥率先实行差别化信贷政策,投资及改善性需求影响颇大,楼市成交量将有所回落。

1、成都“51条”面面俱到,购房补贴城市明显增多

本月,国务院将一般纳税人出租不动产的增值税税率下调至5%,相较于之前的11%的税率,确实有较大幅度的下降,但由于住房租赁市场存在着供需错位、租金收益率偏低等问题,对于楼市去库存影响着实有限。国土部发文明确指出十三五期间新增建设用地将比十二五减少669万亩,结合北京、上海等多个城市今年供地指标均有不同程度的缩减,热门一、二线城市土地市场持续高热,“地王”频出将成常态。

购房补贴的城市显著增多,主要集中在库存相较高位的三四线城市,江西省下辖的兴国县、萍乡市和山东省枣庄市都出台了购房补贴政策。高校毕业生成重点补贴对象,枣庄按照本科、硕士、博士学历高低分别给予1%-3%不等的房款补贴。为了鼓励农民进城买房,枣庄还推出“农民安家贷”产品,还款方式更为灵活,根据农民收入的季节性特征,可按照月、季、半年或年的频率还款;安徽去库存新政显示,农民退出宅基地每亩享受不低于3-5万元奖励。值得一提的是,大连不仅积极落地高校毕业生购房补贴政策,每平方米补贴200-400元不等,而且高层次人才最高给予300万元安家费,补贴力度显著高于其他城市。购房补贴将有效提振市场需求,有助于加快楼市去库存的进程,财政收入充盈的城市可以效仿。

成都发布楼市新政“51条”,可谓是面面俱到,其他城市可资借鉴。主要内容有以下几点:其一,加紧落实中央降首付、降契税、支持农民工进城买房、鼓励企业兼并重组等去库存新政;其二,取消不必要的限制性措施,如土地出让70/90条款;其三,分区控供地,中心城区、外围区域及远郊区县施行不同的上下限指标,并执行不同的首付政策;其四,优化市场环境,着重加强企业及商品房预售资金监管。继江苏省之后,安徽省也将去库存指标予以量化,要求用3年左右时间全省商品房库存去化2500万平方米。

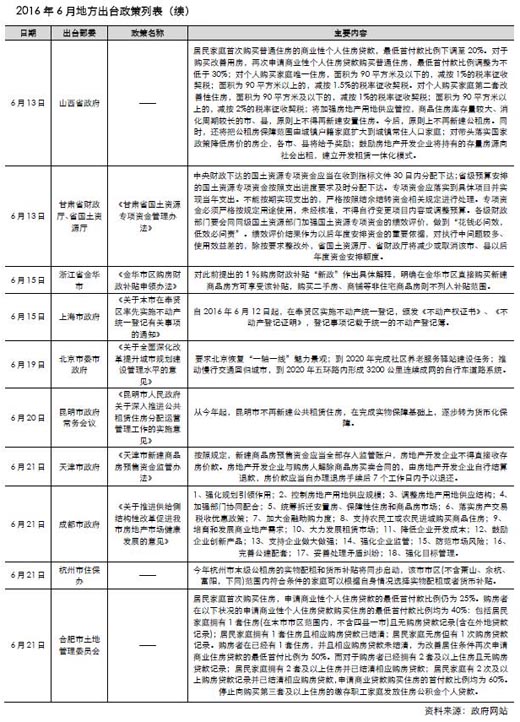

2、合肥收紧信贷、增加供地,土地市场高温难降

合肥实行差别化性信贷政策,贷款已结清二套首付40%,未结清首付50%,三套首付60%并停止使用公积金贷款。信贷收紧影响最大的当属投资性需求,随着首付比例上调,投资收益率大幅回落,投资风险明显加大;其次为改善性需求,鉴于2015年“3•30”新政后,改善性需求持续释放,渐成楼市重要置业群体,其对成交量的影响最为直接。此外,合肥将加大土地供应力度,下半年每月居住用地供应面积不低于1000亩,并实行差别化供地政策,增加房价较高区域土地供应。尽管调控政策愈加严苛,但是土地市场并没有明显降温,房企拿地热情依旧高涨,月底合肥土拍成交了19宗地,其中5宗地成新晋“地王”。

【03 楼市】

超半数城市成交下跌,库存量有所增加

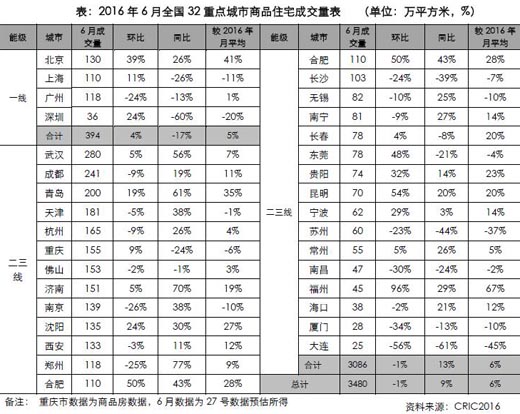

6月在大部分城市成交仍处在下滑“通道”,但从绝对值来看,市场仍处在高位盘整阶段。尽管房企加大供应量,但只有合肥、青岛等少数城市成交有所企稳。从城市能级来看,供应方面,重点城市商品住宅同、环比皆上涨,仅一线城市环比回落;成交方面,超过半数城市环比下跌,二线城市则分化明显;供应放量、成交回落之下,大部分城市供求压力得到缓解,但消化周期有所上升。

1、供应:多数城市迎来供应放量,一线城市环比回落

经历4、5月份供应持续下滑之后,6月重点城市商品住宅供应量止跌回升,环比上涨9%,同比上涨2%,推案量在年中迎来“爆发”。在我们看来,6月供应量整体回升仍在情理之中,一方面,房企为半年度业绩冲刺加大项目供应量;另一方面,上半年大部分城市成交回暖,去库存取得一定成效,很多原本去化压力较大城市,消化周期也大幅下降,因此,市场供应增加也无太大阻力。

分城市能级来看,一线城市与市场整体趋势相反,6月一线城市商品住宅供应量为281万平方米,较上月减少8%,同比也下跌近三成。但广州一枝独秀,供应量同环比皆上涨,处于近一年平均水平;上海、深圳自新政发布后供应连续两个月下跌,其中上海6月供应量较5月几乎腰斩,限购收紧之下房企的推盘意愿不强,而地王频出坐实区域价值提升,惜售也成为沪、深主流开发商的首选之策。

二、三线城市整体供应为2426万平方米,同、环比分别上涨7%和11%,超过7成城市6月供应量超过去年月平均水平。环比来看,6月大多数城市供应止跌回升,而佛山、郑州、济南等城市更是创下今年以来的供应高峰,其中郑州6月供应量109万平方米,同比上涨33%,供应量不仅持续上涨,也创下自2015年以来新高。值得注意的是,在整体供应放量之下,西安、杭州、苏州等城市供应量环比下滑,其中杭州、苏州已经连续2个月下滑。

根据以往经验,下半年市场供应量一般要高于上半年,随着去年部分地王项目入市,房企也将盘点项目的供应铺排,但由于下半年成交走势不确定性增加,房企势必将调整供应节奏。整体来看,3季度供应规模将较目前有所提升,但与往年相比,提升幅度会相对有限。

2、成交: 超半数城市成交下跌,合肥、青岛、宁波等表现亮眼

6月重点城市住宅成交量继续下滑1%,各城市成交依旧处于高位盘整阶段,多数城市成交量仍高于去年平均水平,同比也好于同期。尽管热门二线城市借助供不应求热炒土地市场,但购房者心理预期已有转变,观望情绪加重。特别是前期需求过度透支之下,大部分城市6月成交疲态尽显。但部分城市在供应放量的推动下,依旧走出上涨行情,上半年走势呈现“W”型。

分城市能级看,一线城市整1跌3涨,除广州下跌23%以外,其余三城皆上涨,总体成交量环比上涨4%。此前已经连续2月成交下滑的深圳本月止跌回稳,不过,从月度成交数据来看,自今年1月份以来,深圳楼市成交量逐月走低,已由2015年12月的80.5万平方米大幅滑落至2016年5月的28.6万平方米,跌幅达到64%。因此,本月深圳成交量环比上涨,更多由于上月基数极低,仅仅意味着成交量在前期大跌的基础上逐步回归,并不代表深圳楼市再次进入“放量上涨”阶段。同比来看,一线四城成交量除北京外全线回落。

二、三线城市成交环比下跌1%,但同比上涨13%,大部分城市6月成交量仍高于去年月均成交水平。具体来看,二线城市持续分化。苏州、南京成交回落,合肥、青岛、济南、武汉成交依旧维持较高绝对量。其中南京、苏州6月成交均环比下跌2成有余,单月成交量均不及去年月平均,苏州更是连续3个月成交下滑,成交绝对值低于去年月均水平。相较之下,合肥6月成交表现亮眼,受信贷收紧的政策“末班车”效应影响,6月成交量达到109万平方米,同环比分别上涨43%和50%,并创下自2014年3月以来新高。

3、多数城市供求比小于1,消化周期有所增加

6月,成交回落、供应放量,大部分城市供求压力得到缓解,近六成城市供求比较上月增加,其中七成城市供求比小于1,值得注意的是苏州、南京由于成交锐减,本月供求比回归到1左右,而无锡、厦门等城市因供应大幅下滑导致供求比在0.5以下。

本月,多数城市处于供不应求的状态,重点城市整体库存压力持续改善,仅9个城市库存环比上升。其中上海、杭州库存下降幅度较大,环比降幅均在10%左右,而济南、长沙等城市因为6月供应量集中放量,库存环比上升。整体来看,绝大城市库存均较去年同期均有所下滑。

在成交回落之下,本月重点城市商品住宅消化周期环比涨多跌少。热门城市分化明显,上海、合肥、南京等城市消化周期均不足4个月,市场依旧保持供不应求;而苏州、深圳等城市消化周期较上月均有上升。值得注意的是,成交持续回暖使得沈阳、西安等高库存城市消化周期有所下降,但库存绝对值仍在较高位置,其中沈阳6月消化周期为19.2个月。

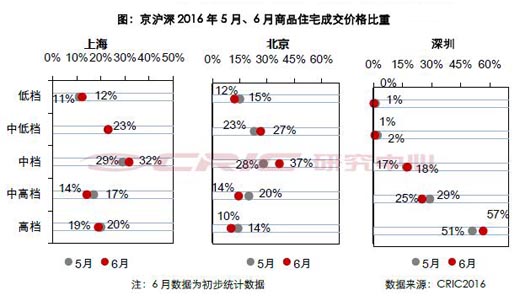

4、成交结构:中高档产品市场份额回落,小户型成交占比上行

从价格段成交结构来看,本月三个城市中高档产品成交占比均现回落,中档项目成交占比则相应回升。具体来看,上海中高档产品成交占比较5月回落了3个百分点,中档项目成交占比上升了3个百分点,如汤臣臻园、万科安亭新镇等项目均取得了不错的销售业绩。北京中高档、高档产品成交占比全面回落,中低档、中档产品则相应上升,成交占比上升了13个百分点,其中林肯公园更是月内去化近千套,夺得6月份北京销冠。深圳情况略有不同,中高档产品成交占比回落,高档产品成交占比却逆市回升,究其原因还是房价上涨过快,中档、中低档产品需求受挫所致。

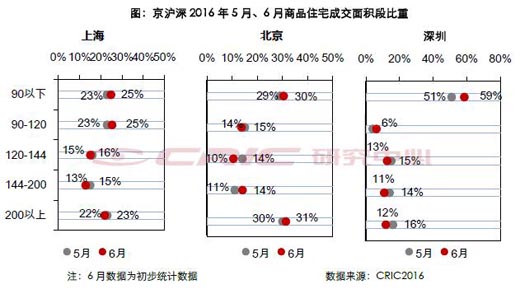

面积段成交结构来看,小户型产品成交占比均有回升,北京通州区大热推升小户型成交占比。本月上海120平方米以下面积段成交占比上涨了4个百分点,而144平方米以上的大户型产品成交占比则回落了3个百分点,自2015年上海市政府要求增加中小套型供应以来,市场供应结构有所转变,销冠也越来越多的出现中小户型项目的身影,在本月上海销售面积TOP10项目中,7个项目主力产品为中小户型。北京方面,则出现“两头翘”的变化格局,90平方米以下、144平方米以上户型成交占比均有上升,90-144平方米户型成交占比则出现回落。深圳小户型产品成交上涨最为明显,占比较5月份增加了8个百分点,本月销售面积TOP3项目主力产品均为小户型。

5、本月小结:前期需求透支和观望情绪加大,成交高峰后市场略显疲态

总体来看,在经历3月份成交高峰后,随后大部分城市成交量连续下滑或在高位进行盘整,仅有少部分城市成交在6月企稳。前期需求过度透支、供应偏紧、房价过高导致观望情绪浓郁是下滑的主因。

我们认为,下半年市场将迎来调整期。主要基于三点:第一,货币政策将保持稳健,特别是去杠杆化过程中,信贷将持续收紧,而信贷量不会重现一季度高点;第二;在中央管宏观、地方为主体的差别化调整下,部分热点城市面临政策面收紧压力。第三,基数效应,去年二季度在股市推动下,销售正是从二季度开始全面上升。

因而,我们预计三、四季度成交量环比上半年稍有下降,特别是三季度可能是全年最为困难的一个季度。而从各能级城市来看,一线城市依托其强大的人口吸附能力和需求规模,下半年市场成交量仍以稳为主,上海、深圳成交低位企稳为大概率事件。二、三线城市分化将进一步加剧,热点城市受到调控预期影响,成交下滑幅度将取决于是否有限制性政策出台;而传统经济区热点三线城市,如无锡、佛山等全年成交量超过去年问题不大。

【04 288指数】

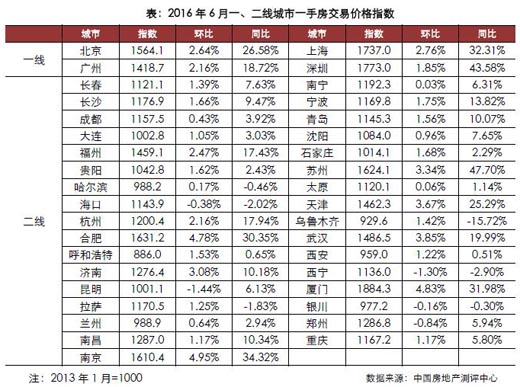

288指数环比小幅回调,热门城市房价增长趋缓

2016年6月,中国城市住房(一手房)价格288指数为1193.0点,指数较上月上升17.3点,环比上涨1.47%,涨幅较上月缩小0.14个百分点,同比涨幅扩大至10.13%。

全国31个省级行政区域中,一手房价格指数环比下跌的区域数为10个,较上月减少1个。而天津、上海、北京、广东省、福建省、新疆维吾尔自治区、江苏省、云南省、湖南省、河北省、安徽省和浙江省等21个省级行政区域一手房价格指数环比有小幅上升。

正如之前预期,本月288指数环比增速小幅回调,同比仍处较快上涨态势,涨幅年内首次超过10%。本月恰逢半年度业绩考核,企业冲业绩的动力强劲,各项目案场都有折扣优惠活动。随着7-8月份营销淡季的到来,新开盘项目数量将明显缩减,预计房价整体上行趋势难改,但环比增速将进一步收窄。

分城市能级来看,一线城市房价增速整体趋缓,北京、广州和深圳环比增速均有所回落,深圳因前期房价上涨过于迅速,涨幅显著高于其他城市,一定程度上透支了未来预期,环比涨幅降至2%下方。值得一提的是,本月上海嘉定新城、宝山顾村、浦东新场、奉贤南桥新城等多板块“地王”频出,面粉贵于面包的现象并不鲜见,进一步拉升了房价上涨预期,环比涨幅由上月的2.6%升至2.76%。

热门二线城市房价理性回调,南京、苏州、天津、武汉、厦门等前期涨幅居前的城市,环比增速均有所回落,其中苏州、天津、武汉环比涨幅降至4%以下。合肥环比增速进一步加快,涨幅多达4.78%,随着信贷政策大幅收紧,房价增速也将有所回落。旅游地产不容乐观,海口环比增速再次由正转负,下跌0.38%。

值得欣喜的是,热门一、二线城市房价涨幅均有所收窄,调控政策初显成效。不过,土地市场并没有明显降温,在融资成本持续低位运行的大背景下,企业也敢于高价拿地,上海、合肥等多市密集成交了多宗“地王”,房价犹存较大的上涨压力。目前,热门一、二线城市已在限购、限价、限贷等多方面持续发力,预计下半年热门城市将持续加码调控政策,房价增速将逐渐趋于平缓。

【05土地】

“地王”频出之势不减,溢价率持续高位

2016年6月,全国土地市场成交量冲高回落,一线城市土地交易规模更是骤跌七成。在出台土拍“限涨令”之后,南京、苏州土地市场持续升温的势头得以止住,但全国地价指标仍然高居不下。月内全国平均楼板价仍在持续上行,上海、北京、深圳、杭州等热点城市依旧地王频出。

1、成交:成交规模环比回落,平均溢价率仍居高位

从历年市场规律来看,6月份一般会是土地成交的周期性高点,但今年却并非如此。2016年6月,土地市场成交面积、成交金额均出现了环比回落。CRIC监测的300城经营性土地共成交242幅,较5月少出让67幅,成交建筑面积为2356万平方米,环比回落15%,同比上涨31.8%,成交总价1546亿元,环比回落15%,同比上涨15.6%。但从价格指标来看,本月土地市场依旧保持高热,平均溢价率为79.71%,再创历史新高。

本月土地市场成交面积逆周期回落,而价格指标持续高位,在我们看来主要是基于三方面因素推动,其一,政府供地节奏变化,以往的供地高峰提前到来,5月初国土部发布的《土地利用年度计划管理办法》明确,各地市可以按照不超过上一年度国家下达新增建设用地计划指标总量的50%预先安排使用。其二,去库存大方针不变,2016年政府土地工作的重点仍是“盘活存量”,三四线城市土地仍将保持收紧。其三,热点城市土地竞争热度有增无减,南京、苏州虽然出台了土拍“限涨令”,但毕竟只是个案,在行业规模增量受限,但企业规模诉求不减的矛盾之下,土地市场的竞拍热度必然持续升温。

2、分布:一线城市平均楼板价暴涨,二线城市成交冲高回落

2016年6月,一二线城市土地成交面积双双回落。其中一线城市成交建筑面积为167.5万平方米,环比回落66%,同比减少52%,重新回到2016年年初的低位。二线城市成交面积环比回落19%,同比回落21%;三四线城市在低位进一步下探,成交面积环比回落10%,同比跌幅达到48%。

具体来看,一线城市中广州本月无土地成交,而北京、上海、深圳均有优质地块拍出。6月份一线城市土地成交平均楼板价高达26668元/平方米,环比暴增192%,这一方面是由于5月份基数较低,低价土地出让过多,旧改、租赁住房土地占比较大,但更重要的原因还是6月优质地块增多和土拍热度的升温。6月份一线城市共成交13幅土地,其中7块刷新区域单价地王纪录,2块刷新区域总价地王纪录,市场热度可见一斑。以月末成交的上海新场地块为例,该地块位于上海郊外环,周边在售住宅均价约为2.5万元/平方米,唯一最大亮点即1.2的容积率,但在多家房企的争夺之下,依然拍出了3.57万元/平方米的楼板价,溢价率高达236%。

二线城市土地成交建筑面积占比为72%,依然是市场主力。本月经营性土地成交建筑面积为1697.35万平方米,环比下跌19%,成交金额为950亿元,环比下跌24%,同比上涨37%。从城市角度来看,南京、苏州在发布土拍“限涨令”之后,土拍升温之势趋缓;但杭州、天津、合肥等城市依然高烧不退,6月份依然有9幅地块突破单价或总价纪录。其中天房在天津拿下的102亿小白楼地块,不仅是天津历史总价地王第二,更以47686元/平方米的住宅楼面价刷新纪录,在30日合肥成交的19幅土地中,11幅溢价率超过100%,更有5块土地刷新单价纪录。

三四线城市方面,成交规模依旧低位。6月份成交土地490.9万平方米,同比下跌48%,环比回落10%,成交金额128.5亿元,同比微涨4%,环比增加56%,主因是优质地块出让占比上升所致。其中佛山市表现最为抢眼,土拍市场异常火热,在本月27日的顺德区土拍中,成交的两幅北滘宅地相继刷新板块单价纪录。

经历了上半年的市场高热之后,热点城市土地市场的价格虚高风险正在不断累积。“面粉贵过面包”已经不再是一线城市正中心和副中心的专属,已经蔓延到一线城市远郊、二线城市近郊,甚至环一线的三线城市。但从商品房市场表现来看,6月份上海、南京等热点城市均已出现回落,支持地价上涨的最根本因素出现了动摇。因此,接下来企业拿地更需要量力而为,毕竟盈不可久,一旦房价增速全面趋缓,现在昂贵的“面粉”或许就只能变成“鸡肋”了。

3、重点地块:优质地块竞争依旧激烈,合肥一日拍出5地王

2016年6月,一二线城市土拍热度不减,总价榜单、单价榜单榜首仍在持续上行。总价TOP10方面,本月入榜门槛为26.34亿元,环比回落26%,榜首为龙光地产竞得的深圳光明新区地块,成交总价为140.6亿元,与5月杭州信达地王相似,该地块不仅刷新了2016年全国总价地王纪录,也同时刷新了深圳市的历史总价地王纪录。

单价TOP10方面,入榜门槛较上月下滑4%,为30289元/平方米,楼板价榜首为深圳龙华地王,成交楼板价为5.68万元/平方米,较榜首上涨了26%。值得注意的是,深圳龙华地王为首个现售试点地块,资金沉淀成本相对更高,但竞拍热度依然不减,引来了18家房企竞拍,其中不乏葛洲坝、招商、碧桂园等资金实力较强的企业,最终该地块由中国电建竞得,折合楼板价约为5.68万元/平方米,而目前周边在售高端项目均价也只不过5-6万元/平方米。

6月2日,电建金茂联合体以82..89亿元竞得深圳龙华A816-0060号商住地,折合楼板价约56780元/平方米,保本价至少要在8万元/平方米以上。其成交楼板价超过周边在售楼盘均价和5月深圳新房均价,成为深圳年度总价地王和龙华区域地王,同时打破了全国二类居住用地的价格纪录。

龙华地块是深圳首个商品房现售试点地块,形式为公开招标。官方采取这种“现售+招标”形式的目的就是为了遏制拍卖方式过度竞争导致地价过快上涨,进而推动房价上涨,然而开发商拿地的热情还是出乎政府的预料。此次出让的地块靠近地铁4号线与6号线的接驳站上塘站,与昔日龙华“地王”中海锦城项目相邻,北面为鸿荣源龙胜,附近还有港铁天颂、星河传奇、海宁公馆、金地上塘道等项目,综合来说,该地块的交通商业等设施较为完善。现售虽然给地块带来了更大的资金压力,但对于房价持续上行的深圳市场而言,更慢的周转速度也意味着更高的涨价预期。

6月8日,深土交告〔2016〕10号光明新区A646-0059地块拍卖出让,地块建筑面积50.9万平方米,历经139轮争夺后,最终由龙光地产竞得,溢价率160%,折合楼面价高达27620元/平方米。而高达140.6亿元的总价,不仅超过2014年前海地王,成为新晋深圳总价地王,也超过杭州信达地王,再一次刷新了2016年全国总价地王纪录。

值得注意的是,该地块使用年限只有50年,但即便如此,还是引来了平安、绿地、碧桂园等12家大型房企到场竞拍,并且最终拍出了高溢价、高单价。考虑到公园绿地、城市道路等占用面积,地块实际可售面积仅为40多万平方米,实际住宅楼板价将达到3万元/平方米,已经接近光明板块3.5万元/平方米的商品住宅在售价格。

地块拍卖火热的根源还是因为板块供不应求。最近一次深圳光明新区居住用地拍卖是在2013年,所属板块已经接近3年没有新增供应,但市场成交热度却节节攀升。2015年以来光明板块房价上涨超过70%,2015年成交量同比涨幅也超过200%。

4、本月小结:未来热点城市土拍仍难降温

2016年6月,土拍热度依然不减,月内共拍出26块地王,地王数量超过5月再攀新高。2016年热点城市土拍热度的飙升,一方面是由于开发商“兜里有钱”,在市场成交持续向好,货币政策整体趋宽之下,大多数开发商现金流、净负债率都得到了极大改观,另一方面是2015年以来热点城市房价持续上涨,推高了市场的价格预期;但最重要的原因,还是因为行业规模见顶,但集中度却在不断提升,行业整合也在不断提速,加剧了企业对于规模诉求的危机感,导致优质土地资源的争夺明显加剧。

对于下半年土地市场走势,我们认为三四线土地供应仍将保持紧缩,热点城市地王涌现的频率将有所放缓,但整体来看仍将保持高热。目前苏州、南京等部分城市虽面临政策性压力,但毕竟只是个案,并且在行业集中度快速提升,大中型企业规模诉求高涨的背景之下,土拍市场热度仍难出现实质性降温。

扫描上方二维码,关注中房网公众号