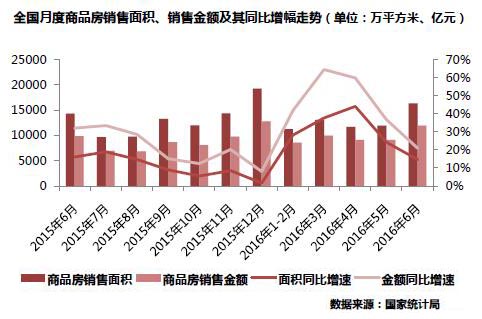

前6月房地产销售冲高后加速回落,三季度或将保持下行趋势

1-6月份,商品房销售面积64302万平方米,同比增长27.9%,增速比1-5月份回落5.3个百分点。其中,住宅销售面积增长28.6%。商品房销售额48682亿元,增长42.1%,增速回落8.6个百分点。其中,住宅销售额增长44.4%。

上半年,无论是商品房销售面积还是金额增速均在冲高后持续回落,呈“倒U“型走势,但成交金额增速(42.1%)远大于销售面积增速(27.9%),销售主要集中在一二线城市局面未发生实质性改变。从单月销售同比来看,6月份商品房成交16348万平方米,同比增长15%,并创下今年上半年单月销售新高。总体来看,2016年上半年可以说是近几年最好的上半年,但成交高峰后市场疲态略显,也给下半年带来更多不确定性。

预计三季度市场将迎来调整期,下半年走势呈现三季度“抑”,四季度“扬”。主要基于三点:第一,7-8月为传统销售淡季,在前期需求过度透支、观望情绪渐浓等因素叠加下,成交将继续回落、面积增速也将持续放缓;第二,热点城市面临政策收紧压力,如此前厦门、合肥已经收紧信贷政策,成交或将受到抑制;第三,随着供给侧改革提速,经济将持续面临下行风险,预计下半年货币宽松仍将保持支持力度,四季度可能会出现降准,增速也将四季度企稳回升。

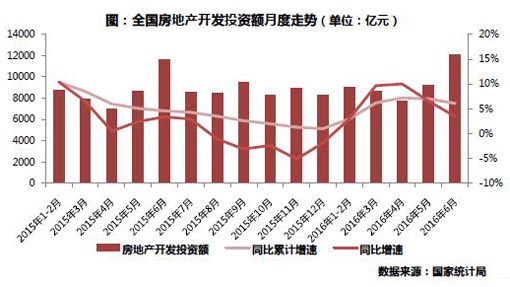

开发投资增速连续3个月下滑,6月开发投资额却创下30个月新高

2016年1-6月份,全国房地产开发投资46631亿元,同比名义增长6.1%,增速比1-5月份回落0.9个百分点。其中,住宅投资31149亿元,增长5.6%,增速回落1.2个百分点。住宅投资占房地产开发投资的比重为66.8%。

2016年1-6月房地产开发投资增速走势“前高后低”,在年初快速回升后,4月份达到7.2%的最高点,随后2个月有所下滑,上半年最终定格6.1%,其中新开工增速放缓、土地购置面积增速仍处在负区间是其下滑主因。但从开发投资额月度走势绝对量来看,6月份12067亿元的投资额为近两年新高。因此,总的来看,上半年房地产开发投资可以说是 “完成任务”,并未拖经济增长的后腿。

预计房地产开发投资增速将在下半年继续回落,年内房地产投资增速将维持在0%-10%的区间范围内波动,10%以上的高增长已难再现。短期来看,成交高增长难以持续以及部分一二线城市出台收紧政策,将对房企资金面和新开工等产生负面影响。而且,地王仍主要集中在少数城市,并不会对占全国比重较大的三四线城市新开工大幅提升,因此也难以对整体房地产开发投资起到支撑作用。第二,长期来看,行业首要任务仍是去库存,因此后续开发投资量持续增加动能不足,而随着基数效应褪去,增速也将持续回落。

基数抬升导致新开工增速连续两个月下滑,增速逐月回落是常态

房屋新开工面积77537万平方米,增长14.9%,增速回落3.4个百分点。其中,住宅新开工面积53433万平方米,增长14.0%。

新开工增速大幅增长主要是前期基数较低影响。随着基数效应逐步褪去,新开工增速回落属于正常调整。另外,随着成交在高位调整,企业新开工意愿也受到影响。不过,从新开工量绝对值看,6月份仅次于2015年9月,而单月新开工量从3月份开始持续增长,也意味着未来可售货值充足。随着同期可比基数逐渐趋于正常,新开工面积同比增速逐月回落将是常态,预期年内新开工面积不会有显著提升。

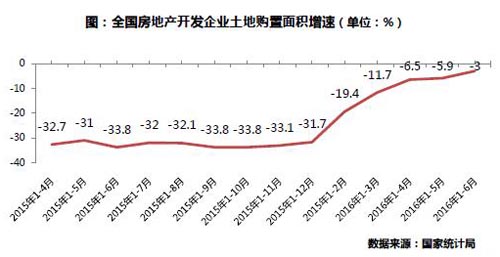

土地购置面积加速回升、同比降幅持续收窄,下半年量稳价升

1-6月份,房地产开发企业土地购置面积9502万平方米,同比下降3.0%,降幅比1-5月份收窄2.9个百分点;土地成交价款3159亿元,增长10.2%,增速提高5.5个百分点。

上半年,在市场成交热度持续攀升的背景下,企业拿地热情一再高涨,土地购置面积降幅也一直收窄。而三高地块(高总价、高单价、溢价)频出拉高土地成交价款,推动房价、地价交替上升。值得注意的是,上半年地王近集中出现在部分热点城市,而且拿地房企比较集中,大部分是国企、央企以及地方龙头。

我们认为,下半年仍是土地成交“窗口期”,各个城市都在大量推地,尤其是为了抑制土地市场极端火热以及地王频出,下半年部分城市一、二线城市提出将加大土地供应,典型如南京、合肥等。但三四线受阻于高库存,土地市场无人问津的局面不会发生转变,因此,今年土地成交总量上不会较去年有较大突破,量稳价升为大概率事件。

待售面积连续4月环比下降,商业库存量继续上升、风险加大

5月末,商品房待售面积72169万平方米,比4月末减少521万平方米。其中,住宅待售面积减少721万平方米,办公楼待售面积增加7万平方米,商业营业用房待售面积增加105万平方米。

2016年上半年,在去库存方针不变、货币市场持续宽松的行业背景下,商品房销售显著增长,商品房库存持续走低(待售面积连续4个月环比下滑),行业去库存初显成效,但结构性矛盾突出的问题并未得到有效缓解。基于去库存基调不变的判断,我们预计下半年待售面积将继续减少,各城市走势分化。

扫描上方二维码,关注中房网公众号