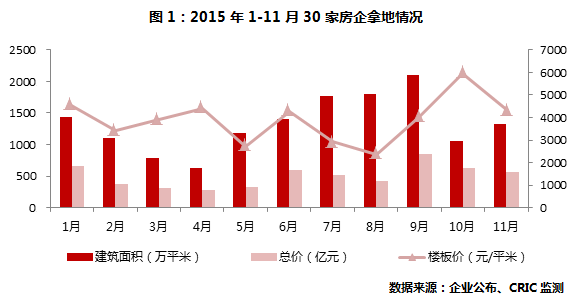

2015年在政府多次利好政策之下,大多数房企抓住了契机,下半年业绩较上半年明显回升。与此同时,据CRIC监测,30家典型房企1拿地节奏从年初放缓,再到5月市场回升又开始回暖,虽然10月开始回落,但仍然均能保持在1000万方以上。

备注:1.数据统计剔除了海外(包括香港)。

2. 本文数据统计的房企为:保利地产、保利置业、碧桂园、当代置业、富力地产、恒大地产、华润置地、佳兆业、金地集团、金科集团、金融街、金隅股份、龙湖地 产、绿城中国、绿地集团、荣盛发展、融创中国、世茂房地产、首创置业、首开股份、万达集团、万科地产、新城控股、旭辉集团、雅居乐、远洋地产、招商地产、 中海地产、中信地产30家监测企业。

总体情况如此,但房企各自的拿地特点又是怎样的呢?2015年哪些房企表现最为突出?

最奢侈——华润300亿攻下5地王

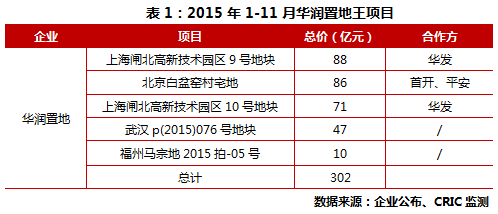

大手笔拿地,重点布局一线。前1-11月中,华润在土地市场的拿地攻略可用一个“豪”字来概括。这主要体现在:一、地块总价高。企业以496亿元拿地总价位居30家企业拿地总价排行第3名。相比万科以913亿元拿下115宗地块,企业仅取得17宗地块,单地块投入占比大。二、入手5个地王项目。企业17个项目中,5个为总价/单价地王,其中有3个是北京、上海等一线城市的高总价地王。地王项目总价高达302亿元,占总拿地投入61%。三、重点布局一线。相较于上年重在二线城市投入拿地,企业今年大幅加重了一线城市的拿地投入比。企业1-11月在一线城市(上海、北京)拿地总价共为387亿元,总投入占比为78%,比上年同期上升了70个百分点;土地面积也由上年4%的占比上升至44%。此外,高溢价夺取优质地块。其拿下的17幅地块中有11幅是溢价率地块,其中3幅是60%以上的高溢价地块。不愧是央企财大气粗,大手笔,够奢侈!

“先下手为强”,集中上半年拿地。不 同于其他企业集中于市场转好后的下半年发力,华润拿地策略之一是集中上半年拿地,贡献全年过半新增土地储备。1-6月,企业合计拿地建面270万平米,占 总拿地建面的70%;拿地投入384亿元,占总比77%。在土地市场还未回暖之时,华润已在北京、上海夺得多幅优质地块,如1月在北京丰台区3幅宅地,均 价仅在2.5万上下,远远低于后期樊家村地王7.5万均价;3月、6月夺得了上海闸北高新技术区双子地王,而就在下半年年闸北和静安的合并一事属实,该项 目的增值空间将进一步拉大。不得不说,企业有着先见之明的眼光,先于他人一步抢占了多幅价值较高的地块。

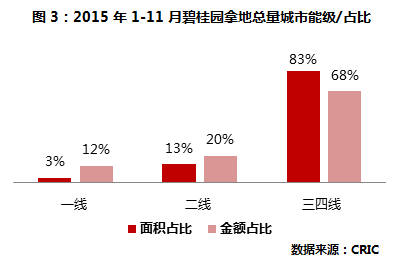

最凶猛——碧桂园转战一线城市布局

首度进入上海、深圳,”进城”节奏加快。企 业自4月正式提出“进军一线“的战略后,”进城”节奏日益加快,企业在拿地策略上也有了相应的变化。一方面,企业积极在一线城市增砖添瓦,除上海外,还首 次进入深圳市场,1-11月在上海、广州、深圳等一线城市共拿下5幅地块;另一方面,向城市核心区域进攻,争夺三四线城市的优质地块,如在珠海、东莞夺得 溢价率为98%和69%的高溢价地块。成立一线事业部,一线的拿地投入增加122%。碧桂园7月24日对外发布,集团 已于7月11日宣布正式成立一线城市事业部。至此,碧桂园的拿地策略也在发生变化。相较去年同期83亿元的拿地投入,企业今年1-11月拿地总投入增加至 375亿元,大幅上升了353%。其中,一线城市的拿地投入由上年同期的21亿元增加至46亿元,涨幅为122%。这要是企业自3月调整战略后,积极“进 城”夺地的结果。

引入平安做后盾,资金实力护航土储扩张。在 大肆地扩张拿地之时,企业今年有平安入股,资金的支持更加有力。4月1日,中国平安附属公司以每股2.816港元收购碧桂园22.362亿股新股份,认购 股份占扩大后股本的约9.9%,认购总耗资近63亿港元,至此,平安成为碧桂园第二大股东。并且还表明,双方将借此在投资、理财、基金、资产管理、社区金 融等方面进行深化合作。引入平安后,对于碧桂园来说,一来可助力其取得更便宜的资金。碧桂园以往的融资以海外发债为主,成本在8%左右。佳兆业事件后,民企性质的内房股融资成本和难度均有所升高,而平安作为碧桂园的重要股东之一,必然会对碧桂园的资金进行支持。二来两者可直接于项目层面上合作。因平安也有一二线城市房地产土地项目,双方日后联合开发的可能性极大。此外,双方日后可联合拍地,特别是一二线城市的高价地块。由此,我们预计碧桂园未来会继续加大在二线城市的土地储备,并积极寻求进入一线市场的机会。

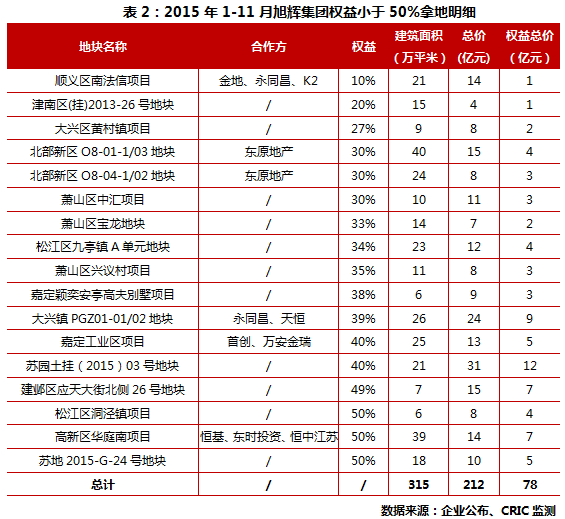

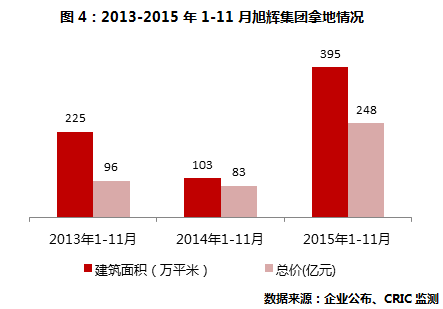

最精明——旭辉“小股操盘”策略发光发热

获取地块中,24宗有17宗权益比重不足50%。前1-11月,企业以248亿元获取了23宗地块,拿地投入较上年同期大幅增加199%。但从拿地明细来看,获取地块中,有18宗是权益地块,按照权益计算剔除后,总投入大大减少了140亿元,仅108亿元。值得关注的是,企业合作权益比重不足50%的地块有17宗,小股操盘是其中之道。

“小股操盘”助力“激进”拿地。1-11月,企业借力小股操盘模式,“激进”拿地,拿地规模呈爆发式增长,拿地建面较上年同期大幅增加近2倍,地块项目较上年同期增加16个。企业加强与本地企业合作,助力项目布局的城市范围进一步拉大。地 块位置中,相较于上年同期,企业在长三角区域今年增加了杭州、南京两个城市,环渤海区域中增加天津、沈阳两个城市,还增加了中西部的重庆。在合作方面,除 了联姻香港置地、中国平安合作开发陆家嘴项目、苏州月亮湾项目以外,还加大与本地企业合作,如上海有与上海建工合作,重庆有东原地产等等。总之,企业一方 面积极扩充土储,加大长三角大本营拿地力度以外,还积极向其他区域进军;另一方面,企业也在不断地寻求市场中的合作机遇,引入优势互补型的合作伙伴共同操 盘,“小股操盘”策略也正风声水起。至此,冲刺500亿的销售目标之路已一步步铺开。

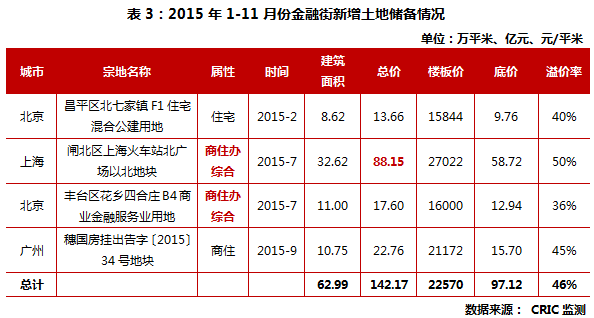

最高调——金融街全力挺进一线专攻商办

收获地块全部在一线且集中于商办。2015 年,金融街布局方向十分明确,就是全力挺进一线城市。据CRIC监测数据显示,1-11月份金融街斩获4宗地块,全部位于一线城市,所拿地块溢价率均在 30%以上,平均楼板价更是达到22570元/平米。此外,7月份时企业先后杀向京沪土地市场,揽入两宗商办为主综合用地,耗资105.75亿元,行动相 当高调。其中金融街以88.15亿元、溢价50%拿下的上海火车站北广场地块,建设以商办功能为主的城市综合体,直面上海火车站、毗邻不夜城商圈,周边交 通、商业氛围成熟,具备稳定市场基础,加上闸北接轨静安,金融街入驻北广场抓住了这个契机,商办价值攀升妥妥的。

发展商办物业,兼顾产品优势与客户资源。凭借商务地产开发,金融街在大本营北京开拓了一片天地,向外扩张,自身的产品运作优势及积累的客户资源是企业打开其他一线城市市场的筹码。其一,商务办公楼包含整栋的总部办公,可整层或整栋出售。金 融街旗下商务地产延续一贯的设计风格,办公楼整栋设计为总部办公,并予以整栋出售。这种运作模式下,商务地产一则可保证企业快速资金回笼,利于滚动开发, 二则可引入大客户,提升潜在商办物业价值,典型如2013年6月金融街出售月坛南街项目4#写字楼予招商银行,即入账39亿元。其二,商务客户拓展业务需求,金融街跟随客户推进商业布局。其 中,上海便是受到客户积极推动,高调、快速进入的典型。据金融街高管表示,在内部的客户统计中,曾不止一家金融机构向他们反馈,金融街为什么不入沪?奉行 “客户到哪,我们就服务到哪”的服务理念,金融街进入上海,顺应了企业自身发展和客户需求,虽然入驻上海时间上有点晚,但基于多年大客户积累,新城市的拓 客不需大成本营销投入。

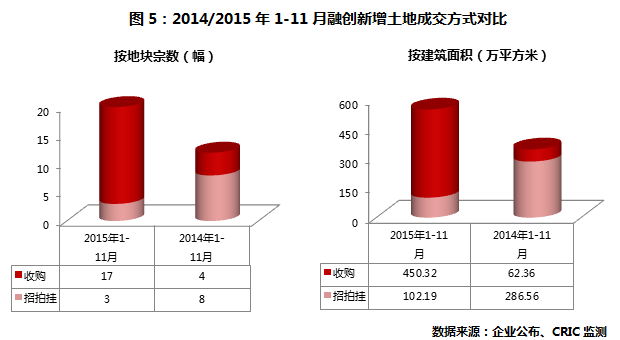

最高明——融创“收购的感觉是极好的”

20宗地块中有17宗以收购方式获得。根 据企业公布的拿地信息,2015年1-11月份,融创新增土地20宗,其中有17宗通过收购方式获得,占比达到85%,较同期上升了52个百分点。除此之 外,2015年1-11月份,融创收购地块建筑面积达450.32万方,同比增长6倍。2015年是融创的“收购年”,前有收购成都国嘉,坐享7个优质项 目,进一步扩容当地土地储备,后有联姻天朗,创建合营公司,全力深耕西安市场,融创的收购生意经时刻关注可以洽谈的项目,随时出击。

收购二线城市在售项目,低成本撬动高利润。通 过收购方式获取的17宗地块中,除上海浦东东郊地块外,其他全部位于二线城市。二线城市的收购案例中以成都、西安为典型。企业7月收购成都国嘉,获得对方 在成都锦江、青羊等核心区的7个项目,进一步扩容当地土地储备。9月联姻天朗,一方面成立合营公司,收购天朗在建的西安2个项目,一方面以4.96亿元收 购天朗位于济南、南京、成都的6个项目。我们认为,融创倾向于收购策略获取目标项目,符合企业一贯的战略作风,这种感觉想必是极好的。在不断洗牌的行业环 境下,未来融创在市场上的收购动作会更加频繁。当然,掌握控股权是企业收购策略的关键一笔。

总结:2015 年已接近尾声,拿地基本可以告一段落,房企拿地各有特色。本文仅以几个典型案例作分析,还有不少类似的企业,如重金拿地的企业当中除了华润还有首开、首 创、保利、龙湖等企业。我们认为未来,区域投入仍将会偏向于一二线城市,优质地块仍然是房企角逐的焦点,高价拿地仍是普遍现象,单价越炒越高或是常态。房 企在拿地策略上可以根据市场环境以及自身条件进行调整,切忌不要盲目地高价夺地,否则后期会面临较大的运营压力,甚至还可能会面临被收购的风险。

扫描上方二维码,关注中房网公众号