中房网讯 (记者 陈伊颖)一夜之间,首付贷被“盯上”并暂定发放的消息登上了各房地产媒体头条。

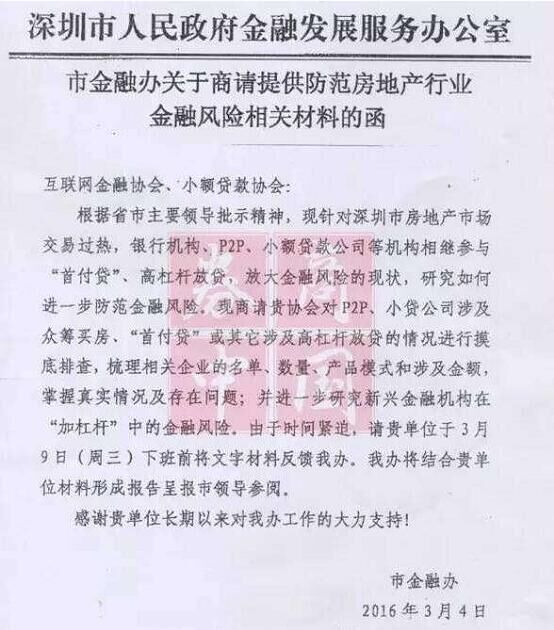

央行、银监会等金融监管部门计划推出措施,打击发放贷款作为房屋贷款首付的行为;深圳市金融办下发了防范房地产行业金融风险的函;北京市金融工作局指导北京市网贷协会摸底涉嫌高杠杆房贷情况;上海市发改委也在前天的例会中提到了将严查首付贷。

链家继续打出“首付贷”广告

之前市面上做“首付贷”产品的房产中介、互金平台包括有世联行、房天下、房金所、链家、平安好房等。高层动向传出后,有媒体透露,北上广深包括世联行、链家在内已有好几家中介机构与P2P平台明确叫停了首付贷,而链家更表示自己早在2月底时就已经停止了新房和二手房的首付贷业务。

中房网就此走访了链家门店。

昨日上午,记者以购房人身份询问了链家门店的一中介人员。对方表示现在已经做不了首付贷了,如果记者真心想买房,他可以帮记者“研究研究”,等有其他办法了再联系记者。但在记者加了其微信号后不久,记者看到其昨日下午在朋友圈新发的某公寓楼盘销售广告中显示“首付25%,剩余25%提供首付贷(可贷半年期和一年期),开发商贴息(以房款减免方式体现)”。随后,记者向其追问是否还有首付贷可以办理,对方让记者再等等。

何谓首付贷?“外衣”有多少?

据21世纪经济报道介绍,被称为“场外杠杆”、“楼市场外配资”的首付贷主要有三种模式。一种是由房地产开发商或者中介机构直接向购房者提供贷款。一种为目前的主流模式,即小贷公司、P2P平台与房地产中介或者房地产开发商进行合作,前者出资金,后者出楼盘资源以及客户,由售楼小姐向购房者推荐首付贷产品。还一种则是由小贷公司、P2P平台自身开发客户,购房者只要提供首付凭证,则可以享受贷款服务,这类模式的工作场所不是在售楼处,而是贷款公司办公处。

首付贷的贷款额度基本在首付款的30%-50%之间,月利率约在0.41%-0.67%期间,中介或者平台收取利息和手续费。以链家为例,其首付贷产品个人最高可贷30万,家庭则可贷到60万,且只需5个工作日就可放款,手续费可分摊12期-60期支付,相应的手续费率也从5.5%至26.4%不等。

而互金平台则是把首付贷做成年化收益率8%-12%的P2P产品对外发售。据网贷之家统计数据显示,2015年正常运营的P2P平台中,有房贷产品的至少有664家,分布在29个省市地区,主要集中分布在广东、北京、上海、浙江和山东,这五省市合计平台数样本占比为62.8%。部分互金平台此前都是整合银行资金来推首付贷产品,后来转变为利用自己融资的形式做P2P产品。

有媒体披露,首付贷的“外衣”还有很多种。除了首付贷以外,房产中介还能为个人办理信用贷、过桥贷等产品,成为另一种首付贷。

除了严查金融形式的首付贷,银行近期对于个人申请其他类贷款用于支付房价首付也将进行严查。上海银监会人士告诉记者,“有些人去购房,首付款不够,又因为消费贷款的钱是没法核实去向的,就有人通过这个方式去贷款。比如通过消费贷贷了30万,可银行去核查时候发现他买的一套房首付也是需要30万,银行就会判断这个人可能是把这30万拿去做首付款了,就不给贷。尤其是买房的首付比例和消费贷款的比例非常接近的时候,个人的其他类贷款也会被严控”。

首付贷对房价影响几何?

首付贷到底是不是房价上涨的原罪,业内也有不同看法。

在两会重庆团讨论时,全国人大代表、重庆市市长黄奇帆指出,如果听任当前一些地方的房市高杠杆,将会是另一场金融灾难。

他举例说,“比如最近房地产交易中有一些房产商,也有些房地产买卖中的中介公司,他们给购房者提供首付支持。我们一些银行的购房贷款首付已经从30%降到了20%,如果房产商或者中介再给买房的人提供10%到20%的首付,实际上就使得买房的人变成零首付或者5%10%的首付。美国次贷危机的源头就是零首付,房价也就没头没脑地一两个月、三个月暴涨了30%、50%。这和去年股市高杠杆造成的3000点到5000点的后果是一样的”。

但也有业内人士认为,办理首付贷的购房者主要为刚需人群,且所谓楼市的“场外配资”和楼市整个销售规模相比仍然很小。

据世联行2015年报显示,去年其首付贷产品“家圆云贷”共发放32209笔,放贷金额为29.92亿元,每笔贷款额约为93000元左右。

链家方面也表示,截至2月,链家的新房首付贷累计发放了不到3个亿,且仅在北京发放。

首付贷到底撬动了多少房价,可详见本公众号3月9日头条推送《中房观察|首付贷,“真凶”还是替罪羊?》

扫描上方二维码,关注中房网公众号