市场 2024-03-25 08:38:04 来源:丁祖昱评楼市

3月即将过去,作为传统营销旺季,再加上2024年至今的政策利好推动,部分城市市场略显回暖征兆。

从一线城市来看,北上广深中,深圳表现最好,春节后无论是二手住宅成交还是新房项目来访、去化均呈现出复苏行情,但其余三个城市表现平平。

二线城市中,南京、成都、武汉、天津、青岛等持续升温,其中南京新房市场3月上旬开盘去化率反弹至2022年来新高,成都新开盘项目去化率保持在60%以高位水平。武汉新房市场成交虽未修复至节前水平,但二手房市场持续升温,已达近1年高点,天津和青岛二手房市场同样持续升温、已达2023年二季度以来高点。

整体而言,虽然目前部分城市出现复苏征兆,但整体市场修复依然缓慢,若后续无密集利好政策叠加,未来增长动力或将持续放缓。

CRIC数据显示,2024年第11周(03.11-03.17),各能级成交指数均有所回升。一线指数环比增长10.62至57.97,二线成交指数环比增长10.72点至40.53,重点监测城市成交环比均回升,三四线成交指数环比增长10.95点至80.93。

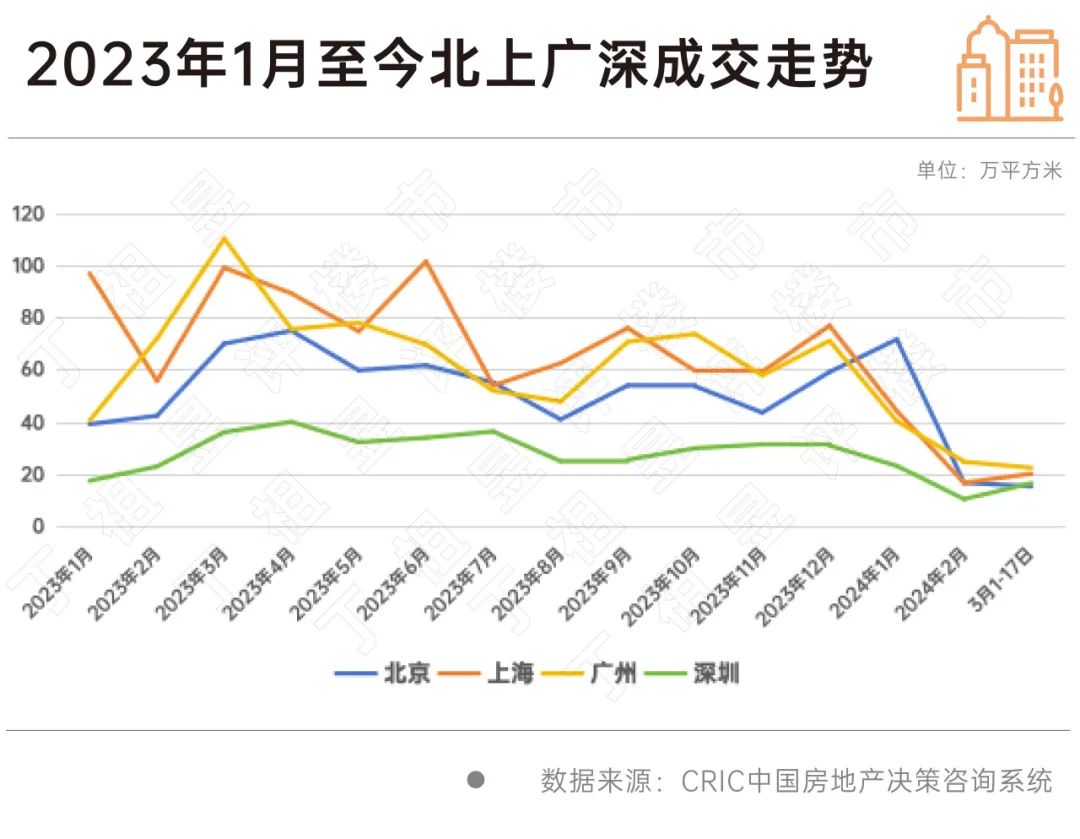

具体来看,4个一线城市成交整体仍保持低位。

CRIC数据显示,截至17日,北京3月累计成交面积16.3万平方米,较2024年2月表现相对较好,但预去年同期相比仍有较大差距。

从目前的市场表现看,北京之前“认房不认贷”、“降低首付比例”、“降低房贷利率”、“通州解除双限购”等政策刺激,没有起到预期中的作用,成交量并没有起来,且价格也没有完全稳住。

国家统计局数据显示,2023年9月至2024年2月,北京二手房价格已经连续五个月环比、同比都在下跌,若二手房价格继续下调,未来可能会传导至新房端。

上海方面,截至17日,累计成交面积16.7万平方米,成交量有所反弹,但是反弹势头较弱。

从交易格局看,豪宅产品相当活跃,成交前十榜单中,10万+楼盘有4个上榜,供应方面,上海尽管开盘项目明显增多,但去化结果仍然两极分化严重。

广州截至17日,累计成交面积26.8 万平方米,第11周(03.11-03.17)成交面积11.6万平方米,高于2024年周平均成交面积7.9万平方米。

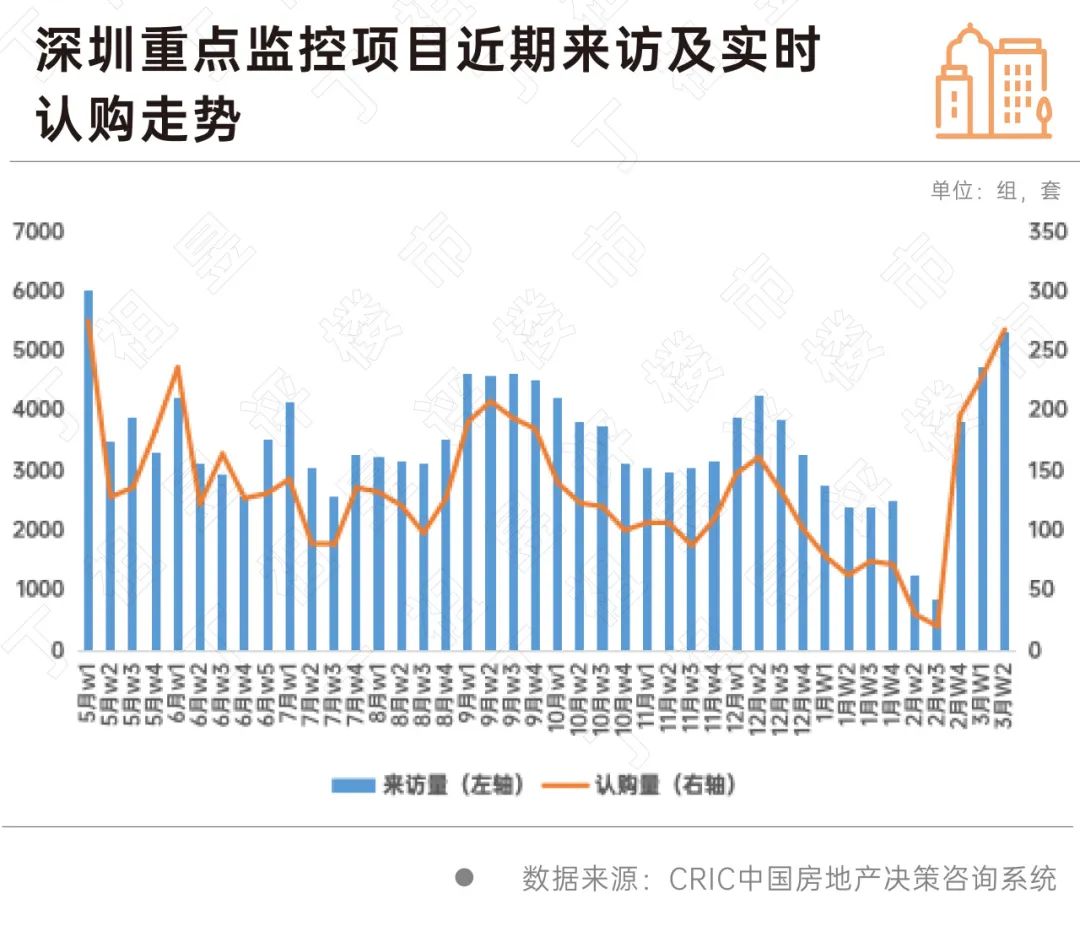

4个一线城市中,深圳表现最为亮眼,春节后无论是二手住宅成交还是新房项目来访、去化均呈现出快速反弹。

具体来看,春节之后,深圳二手住宅成交大幅反弹,周均成交量已超去年四季度周均水平。据CRIC监测数据,2024年第8周-第10周周均成交套数已达760套,超过了2023年四季度周均成交749套,达到了阶段性高位。

深圳二手房市场能快速复苏与节后挂牌量增价跌密不可分,业主对后市房价看跌,在节后纷纷采取抛售策略,挂牌量激增,第8周-第9周每周新增挂牌量均超2200套,达到阶段高位,且业主多数想蹭这一波行情回暖卖房,七成以上业主降价,叠加节前限购优化政策及20日贷款利率大幅下调,二手房成交量呈快速回升势头。

深圳新房市场节后也呈现出快速反弹,但回暖程度也不及二手房。

据CRIC监测的重点项目数据显示,节后2周来访量分别飙升至3830组和4711组,认购量也达到了196套和229套,3月第二周来访量和认购量分别为5300组和268套,已处半年来高位。当前流量盘周成交15-23套,已达去年小阳春水平,楼盘间两级分化严重,只有流量盘在攀升,其他盘来访、认购仍处低位。

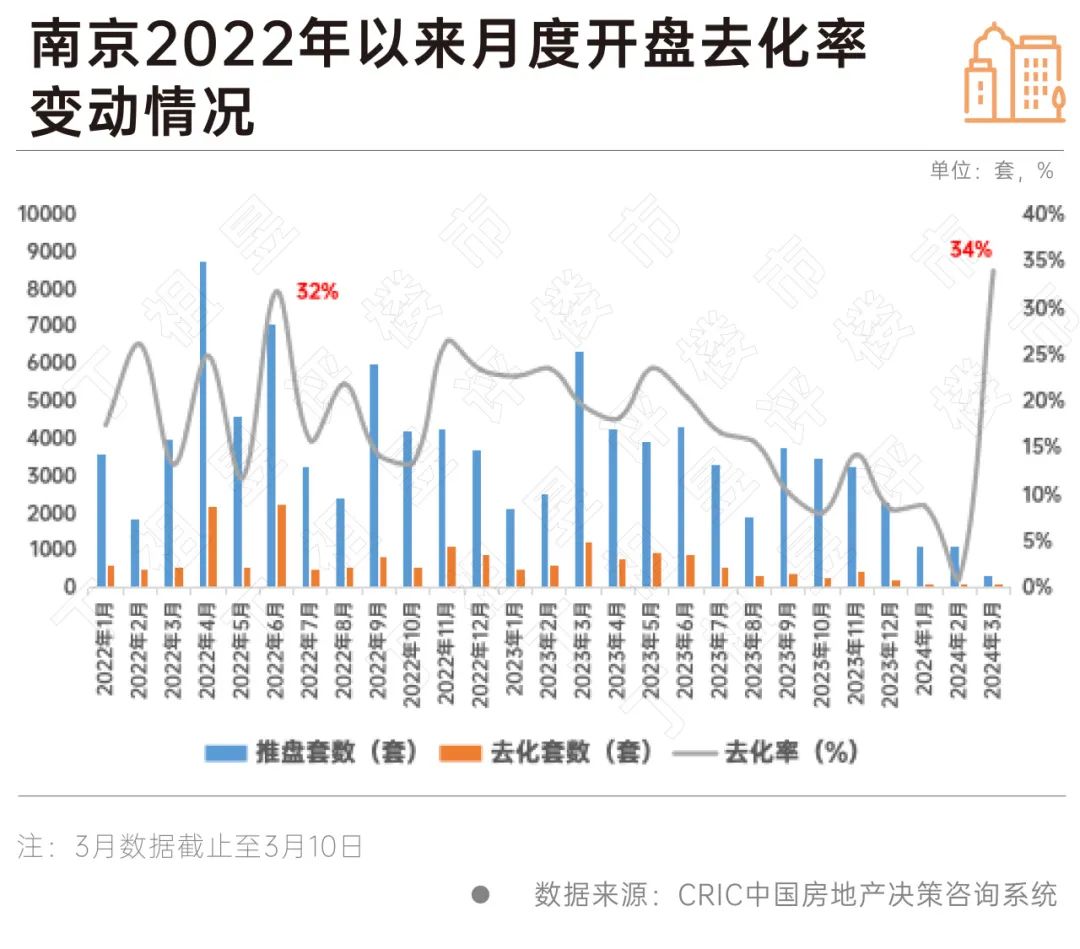

CRIC数据显示,南京3月新房来访快速回升,目前已逐步修复至节前水平,受房企折扣力度增强+核心区热点楼盘入市,去化增至阶段性高位。

具体来看,南京3月累计成交面积9.2万平方米,第11周(03.11-03.17)成交面积5.1万平方米,明显高于2024年周平均成交面积2.9万平方米。

项目开盘来看,平均去化率触底反弹至2022年以来月度新高。2024年1-2月开盘去化率仅为9%和1%,已跌至底部,不过从3月已经开盘的4个项目来看,因节后江宁、建邺等核心区热点楼盘入市,拉动去化率回升至34%,为2022年以来月度新高。

前端指标来看,项目来访、认购来看,节后快速反弹至高位:据CRIC监测的230余个重点项目显示,节后来访、认购节节攀升,特别是进入3月以来,近2周来访量分别飙升至10096组和11909组,认购量也达到了348套和466套,已接近去年9-10月高位。

究其原因,2月底至今,主城诸多项目推出重磅优惠政策刺激成交,如南部新城云锦四季、铁心桥伟星时代悦峰、江北越江时代等,推出最低7折左右优惠,刺激市场,中介带访客户明显增加,同时认购量同步上行。同时春节及节前受市场情绪影响,部分客户购房需求延后,本次市场房情绪略有回温,加上媒体宣传发酵及开发商政策力度到位,约访成功率增加,客户看房欲望回升。

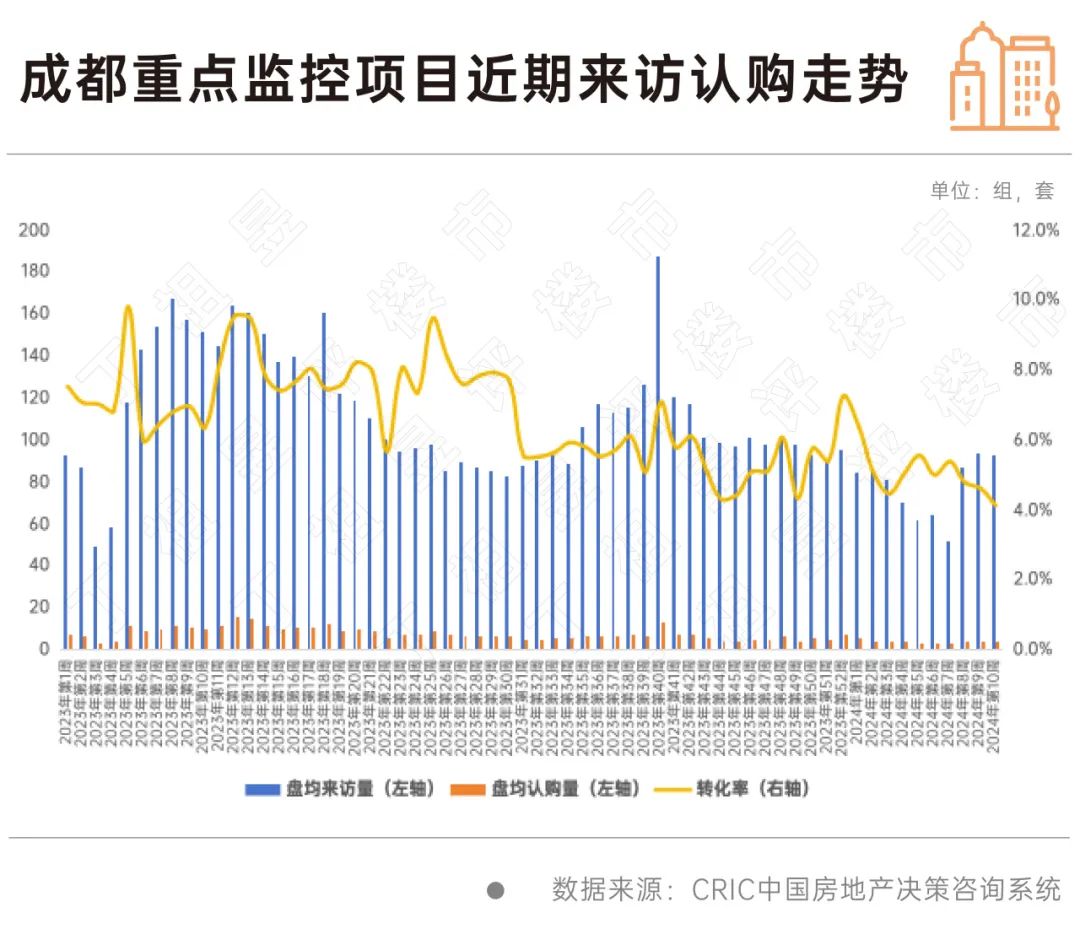

成都方面,新房成交回升缓慢但来访认购与去年四季度水平相当。

CRIC数据显示,成都3月累计成交面积52.4万平方米,第11周成交面积25.4万平方米,明显高于2024年周平均成交面积19.6万平方米。

从项目开盘来看,因开盘减量增质影响,近1年来平均去化率基本都延续6成以上高位波动。据CRIC监测数据,成都中心城区2024年1-2月开盘项目个数不足10个,3月截止10号也仅有1个项目加推96套,去化率高达100%。

事实上,从成都中心城区近一年日光盘项目个数占比,我们也可看出,自2023年8月以来,日光盘个数占比呈现出波动下行态势,一方面受供给结构影响;另一方面也体现出需求端日渐疲软,客户挑挑拣拣心态加剧,因而步入2024年以来房企推盘节奏普遍放慢,基本采取“以销定产”和“小步快跑”策略,前2月推盘个数不足10个,总推盘套数不足1600套。

从前端指标项目来访、认购来看,节后快速反弹、超过了节前2024年1月周均,与去年四季度水平相当:据CRIC监测重点项目显示,节后来访、认购节节攀升,特别是进入3月以来,近2周单盘周均来访量均突破90组,认购量也达到了4.3套和3.8套,超过了2024年1月周均,与去年二季度和四季度高位基本相当。

事实上,春节后房企跃跃欲试,部分项目提高优惠点数或利用特价房降价促销,叠加其核心区位优势,周成交可达10-12套,典型热盘锦江区三圣乡板块国锐雲嶺大幅降价让利,并加大渠道力度,周成交超30套,客户看房欲望略有回升。

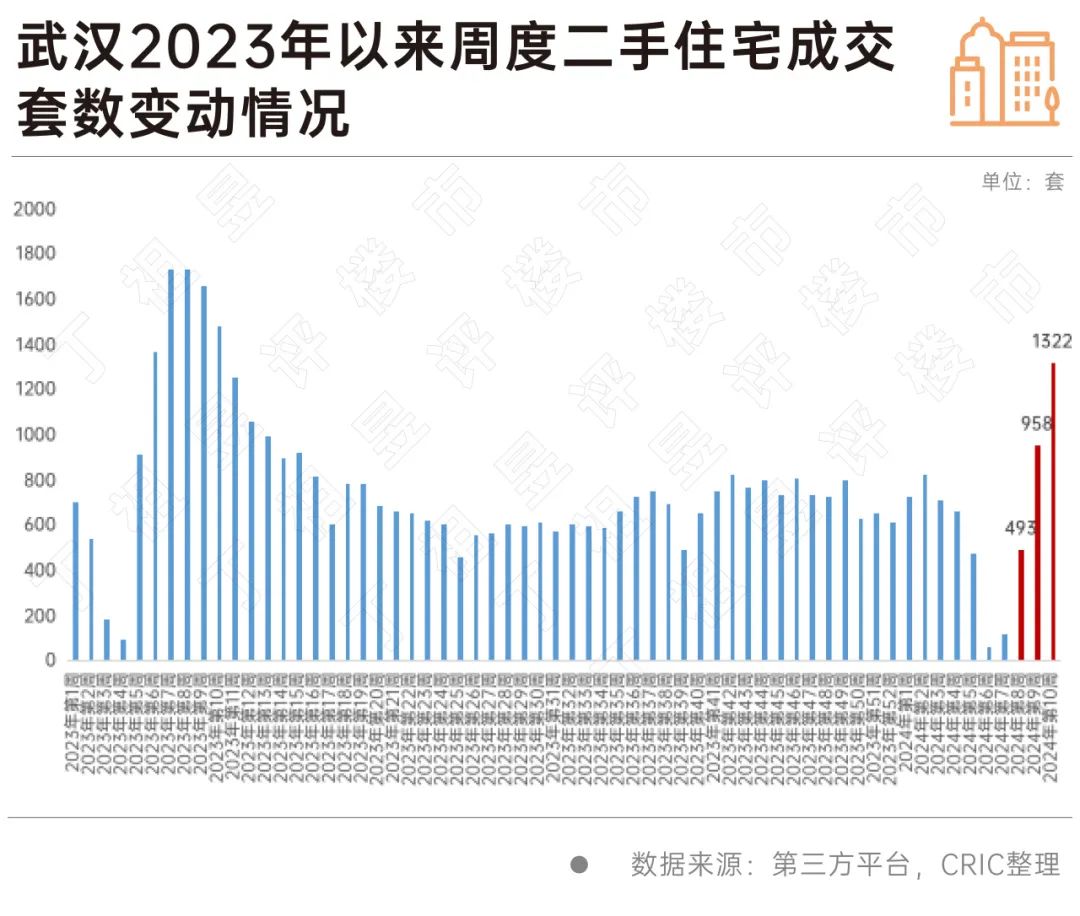

春节后,武汉二手房市场出现明显升温,业主挂牌积极性提升,预期降低,二手房价持续下降。

受其影响,武汉二手房市场较春节周大幅反弹,已达近一年高点,市场韧性好于新房。据第三方平台监测数据显示,2024年第8周-第10周二手住宅成交节节攀升,2024年第10周周成交套数高达1322套,与2023年第10周成交量基本持平。不过从反弹力度和成交绝对量来看,与2023年春节后第5周-第7周尚有一定差距。

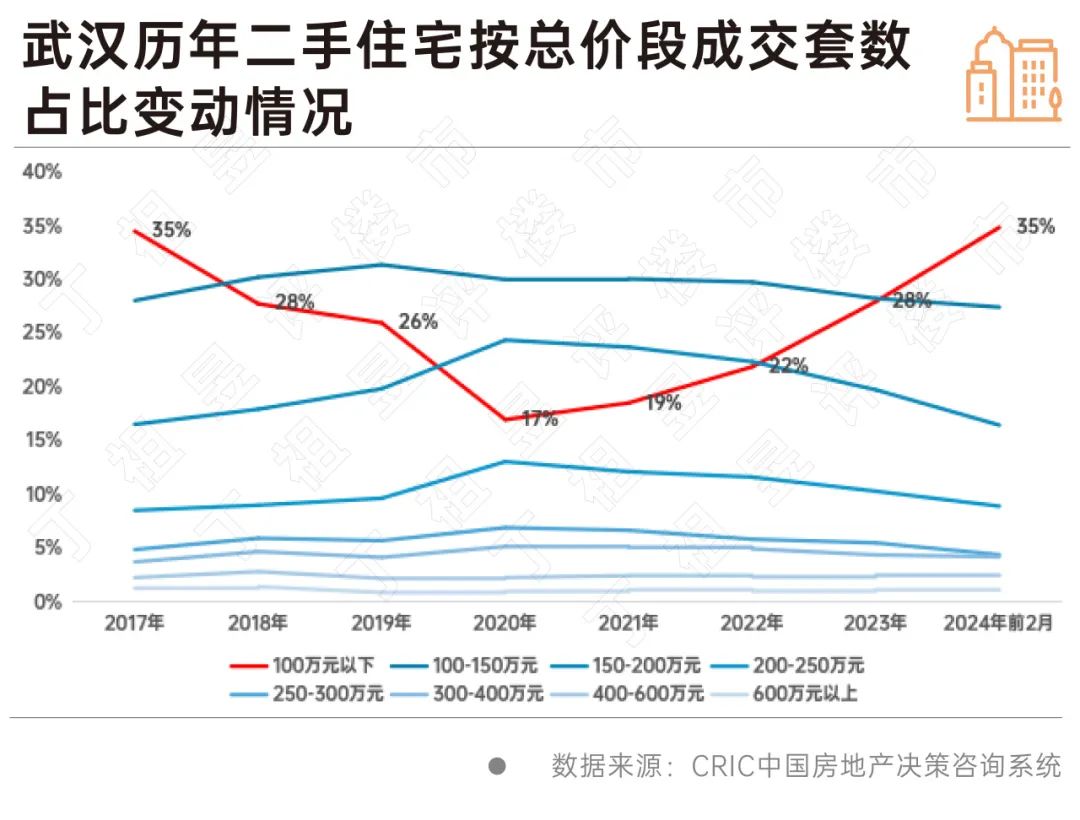

从成交结构来看,武汉二手房市场成交房源以小面积、低总价为主。据CRIC监测数据显示总价100万以下成交套数占比自2020年以来便开始节节攀升,由17%增至35%,可见刚需购房者成为二手房主力,经济疲软导致居民购买力降级,小面积、低总价二手房备受购房者青睐。

天津和青岛方面,二手房市场节后均出现了大幅度反弹,已达去年二季度以来高点,市场韧性好于新房。

据监测数据显示,天津和青岛2024年第8周-第11周二手住宅成交节节攀升,2024年第11周周成交套数分别达到1092套和1389套,高于2024年1月周均,基本已达去年二季度以来周度高点。

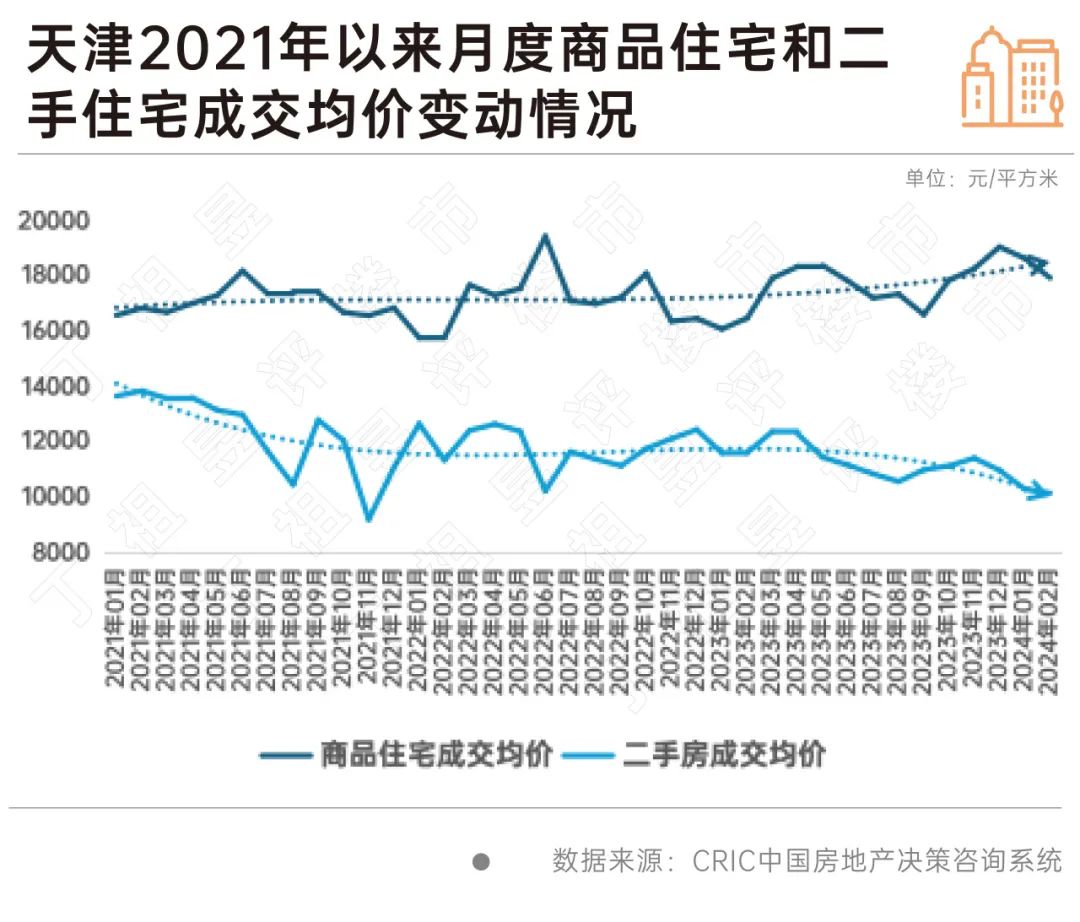

需要注意的是,天津新房和二手住宅价差在2023年下半年以来明显走阔,据CRIC监测数据,截止2024年2月末天津新房成交均价为17926元/平方米,二手住宅成交均价为10136元/平,价差近8000元/平,二手房性价比凸显。

短期来看,二手房挂牌量增长、供过于求,降价跑量趋势还将延续,因而预期新房和二手房价差或将进一步拉大。

2024年至今,政策利好持续发酵,部分城市新房或二手房市场开始出现回暖。

但需要注意的是,二手房成交热度能否传导至新房存疑,当前业主普遍看空后市,降价抛售,更多是争取快速变现,避免资产贬值,这也意味着其出售了房屋之后,短期内或将不会购置新房,因而“卖旧买新”置换需求对新房成交支撑作用相对有限。

同时,当前新房成交复苏不及预期,个别楼盘热销并不能代表整体市场回暖。受经济持续低迷、购买力降级、观望情绪依旧浓厚等影响,回暖持续性依旧存疑。