市场丁祖昱评楼市 2024-07-12 08:38:52 来源:克而瑞长租

2024年上半年,住房租赁行业发展受到了各方的重点关注。

中央和地方继续积极施策,促进住房租赁行业健康发展,住房租赁领域金融创新提速。“保障+市场”的住房供应新模式逐渐形成。

政策发力存量收购用于保障房筹建背景下,保租房加速筹集,并推动机构化房源快速提升,同时对一线城市租金坪效和出租率正产生一定的影响,其中上海的集中式公寓租金坪效出现了较为明显的下滑趋势。

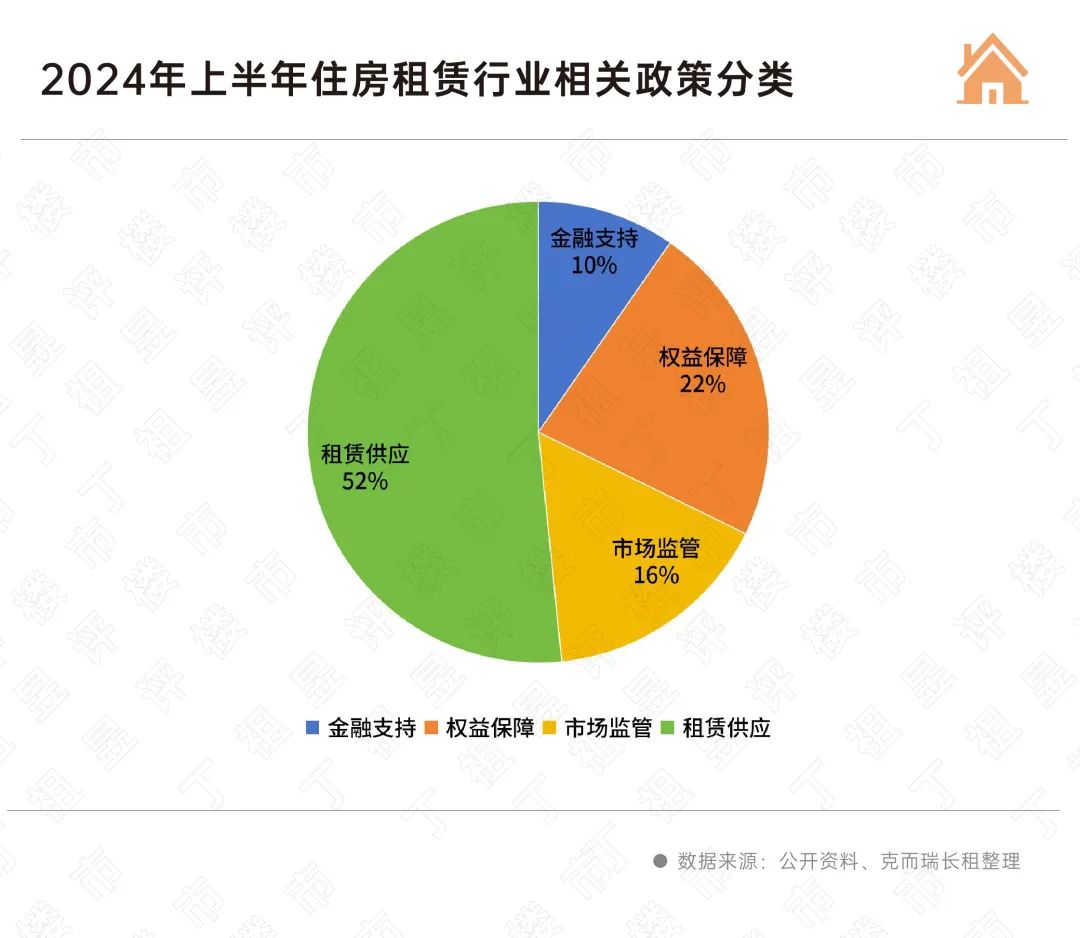

克而瑞长租根据公开资料整理,2024年上半年,全国各地至少出台62条与住房租赁相关的政策。

政策内容涉及金融税收、市场监管、权益保障和租赁供应等方面,其中租赁供应政策居多。

2024年上半年各地的存量收购及资产盘活用作保障房成为行业热点。

各地方通过新建、改建、盘活存量等多种方式筹集保租房房源,自2022年起,国内已有多个城市率先响应政府收储商品房模式,支持收购存量商品房用作保租房,盘活市场存量资源,推进保租房筹集。

据统计,截至2024年上半年,全国范围内至少有22个城市支持政府收储商品房的模式,其中福州、重庆、洛阳、苏州等城市在收购规模上表现尤为突出。

这些收购行动的资金来源广泛,涵盖了财政补贴、政策性银行专项贷款及租赁住房贷款支持计划等多种渠道,确保了资金的有效供给。通过对于存量收购进行保障房的改造,预计保租房筹集将提速,并带来机构化房源量激增。

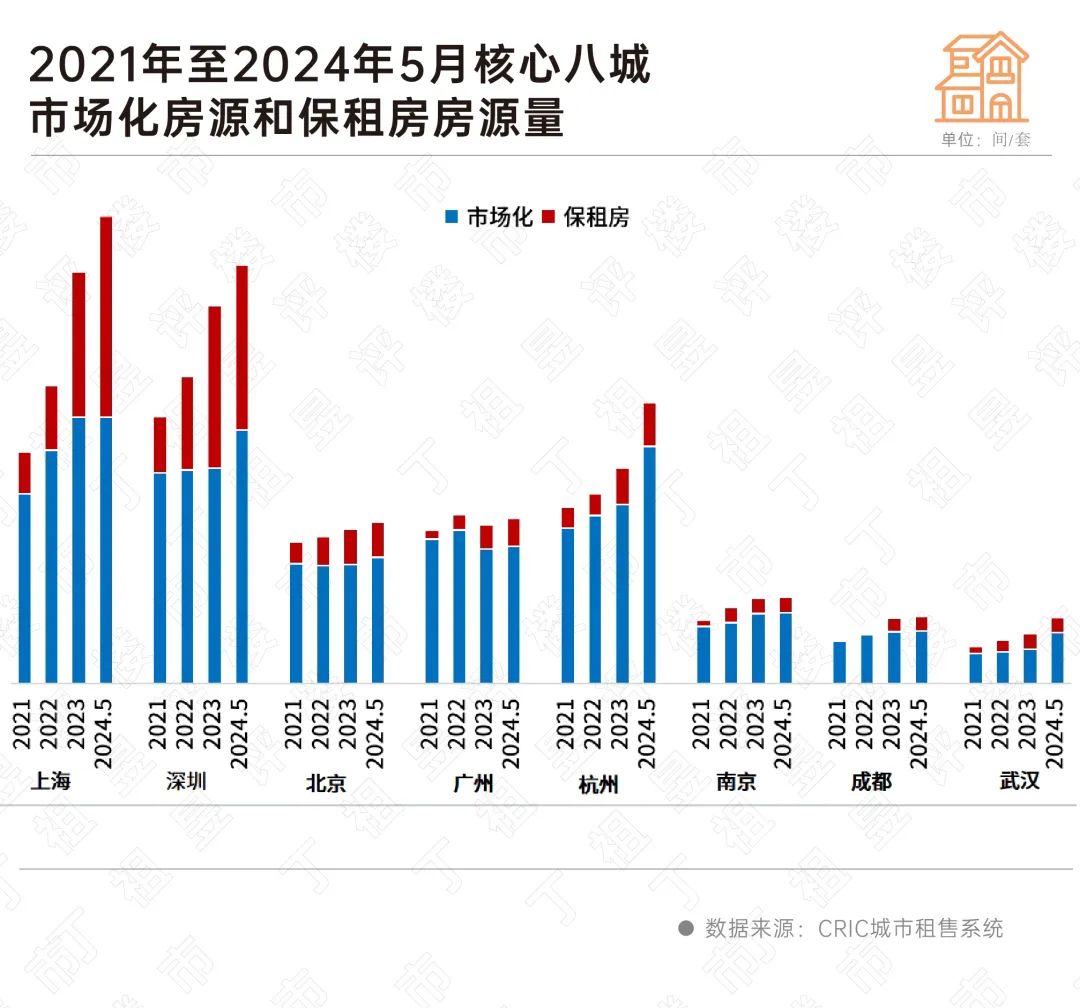

保租房加速筹集,推动机构化房源快速提升,同时对一线城市租金坪效和出租率正产生一定的影响。

根据克而瑞长租的监测,各城市机构化长租房供应量都处于上涨明显阶段。其中,一线城市房源规模强势扩张,尤其是上海和深圳集中式公寓规模均已突破26万间,且保租房占比均超过40%。

这意味着,重点城市正稳步迈向“市场化+保租房”并驾齐驱的发展模式。

二线核心城市中,杭州在集中式公寓领域的发展较快,截至2024年5月,杭州集中式公寓规模已跃升至18万间,其中市场化房源占据主导,约15万间,而保租房入市超过3万间。

相比之下,南京、成都与武汉三城在集中式公寓及保租房规模上均未达到6万间的量级。

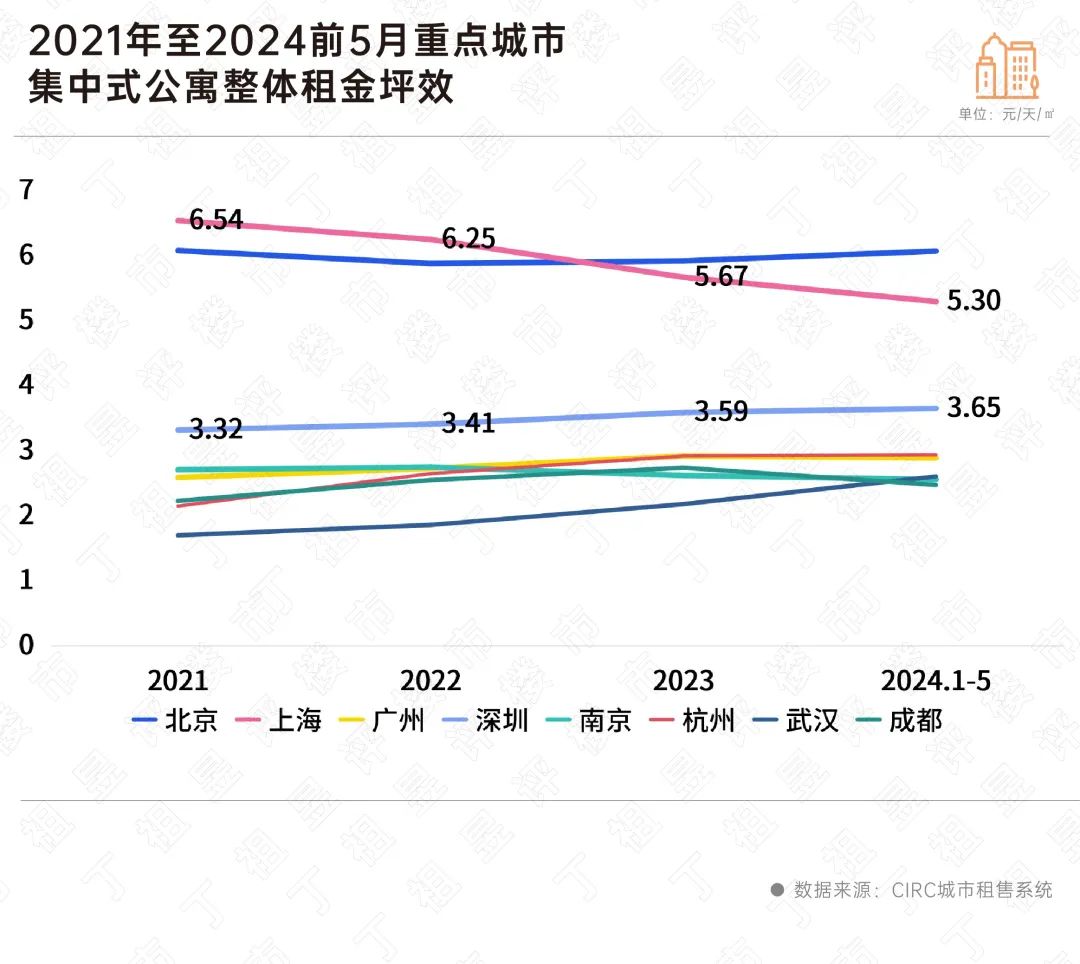

保租房加速入市,正对一线城市租金坪效产生较大影响。

从各城市机构化集中公寓的租金坪效来看,在一线城市中,上海的集中式公寓租金坪效出现了较为明显的下滑趋势。克而瑞长租数据显示,上半年上海集中式公寓租金坪效为5.3元/天/㎡,相较于2023年下降6.5%,较2021年时降幅达到了19%。

主要原因在于,近年来上海保租房市场的迅速扩张,大量保租房项目以较低租金入市,对整体市场的租金水平构成了直接冲击,进而影响了租金坪效的表现。

深圳的租金坪效则呈现出上涨态势。上半年深圳集中式公寓租金坪效为3.65元/天/㎡,较2023年微增1.7%,较2021年增长10%。

这一变化主要受益于深圳大规模的城中村改造项目。这些改造不仅提升了居住环境的品质,还带动了相应机构化项目的租金水平上升,从而对整体租金坪效产生了积极影响。

而在二线城市中,租金坪效则普遍呈现出小幅上涨的趋势。二线城市租赁市场呈现出相对稳定的增长态势,市场对高品质租赁住房需求仍在持续增长。

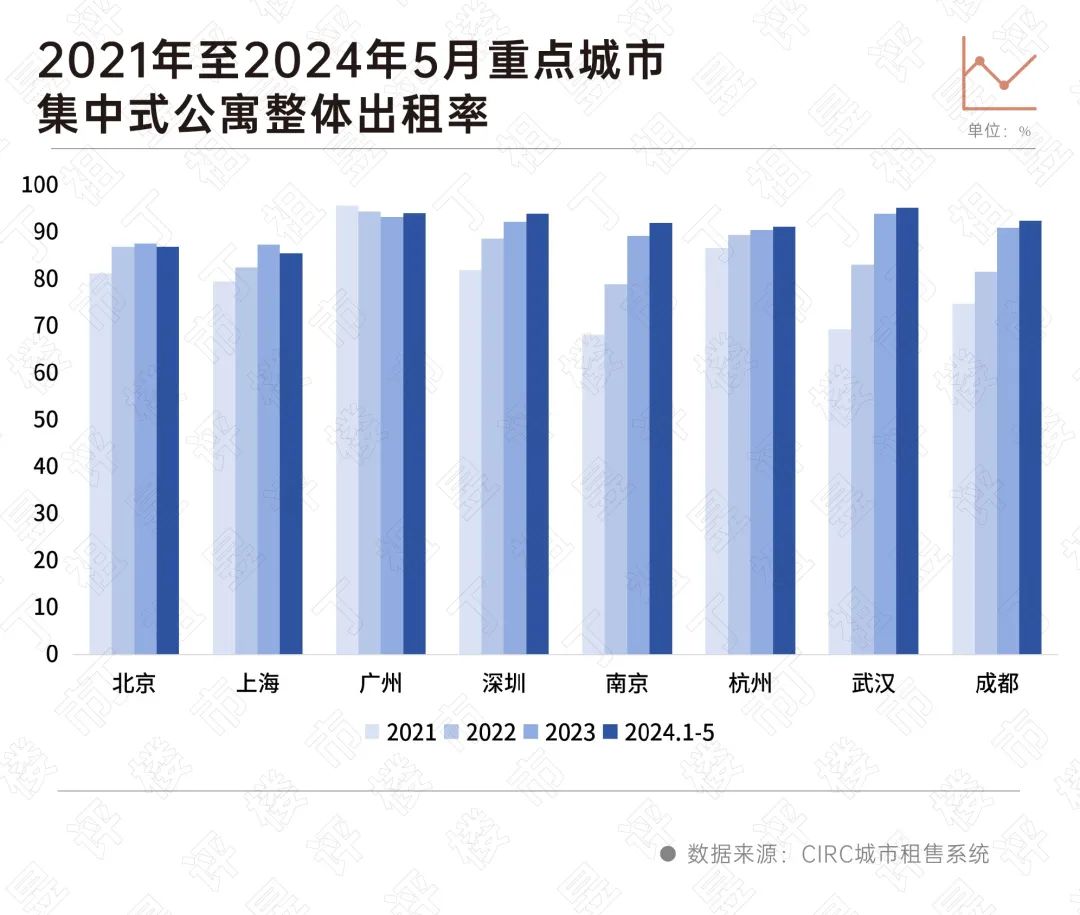

保租房集中入市也在考验着一线城市集中式公寓整体出租率。

典型如北京和上海,上半年新建保租房大型社区项目的集中入市,导致租赁市场竞争态势趋于激烈,进而使得这两地的出租率面临一定压力,2024年上半年北京出租率较2023年下滑0.7个百分点,上海出租率则较2023年下降1.85个百分点。

2024年上半年,政策端在住房租赁市场展现出积极的推动作用,金融支持力度显著增强,重点城市“保障+市场”地产新结构越发清晰,保租房陆续入市不断对一线城市集中式公寓租金坪效和出租率带来影响,城市间开始出现分化,未来市场竞争愈发激烈。