市场 2024-11-20 08:24:10 来源:丁祖昱评楼市

今年以来,二手房市场整体好于新房。

CRIC监测的重点城市10月二手房成交规模同比增加24%,新房成交规模年内首次止跌。

不过,具体到各类型项目占比情况以及二手房成交份额变化,二手房市场也发生了微妙的变化。

今年1月、6-7月和10月市场三次明显反弹期,二手房同比回升幅度逐次下降,多数城市新房市场表现更佳。

二手改善、高端项目成交套数增幅同比大幅回落,同比涨幅被刚需项目赶超。

同时,典型城市10月二手房成交份额占比降至年内最低,多个城市二手房成交占比下降。

这意味着,2024年四季度,一手房终于迎来了二手房交易份额的反哺。

2024年以来,重点12城二手房成交与新房市场走势趋同,年初至今大致经历了三轮成交规模的反弹期。

具体来看,1月受2023年初低基数影响,二手房成交同比增幅达到50%,随后在“517新政”降首付、降利率及地方限制性政策松绑带动下,6月二手房成交同比增幅达到33%,7月热度延续,增幅达到34%。第三轮明显反弹是在10月,得益于“四取消、四降低、两增加”政策组合拳影响,市场信心提振,二手房成交同比增加24%。对比三次反弹阶段成交规模变化,10月二手房涨幅明显最小。

具体到城市层面,深圳、北京、武汉、合肥4个城市10月二手房成交同比增速较年中上升。深圳表现最为抢眼,10月份二手房交易量同比增幅达到107%,增速较年中提升了30个百分点,较历史高点(2021年均值)也增加了83%。

武汉二手房10月成交由年中的回落3%降转增至47%。9月末“汉十条”在提振新房交易的同时,也大大促进了二手房成交。

重庆、南京、苏州等城市二手房增速下降,利好新房市场的政策对二手房市场的提振作用有限。

而天津和西安新房市场表现更佳,如天津10月全面取消限购、限售、限价,大幅推升了高性价比和无竞品新房项目的去化速度。两个城市受去年高基数影响,10月二手房同比增速分别为-2%和5%,且较年中均有所下降,对比新房交易峰值的2021年来看,2024年10月份两市二手房交易量均较2021年有所增长,其中西安二手房交易量更是较2021年平均增长了90%。

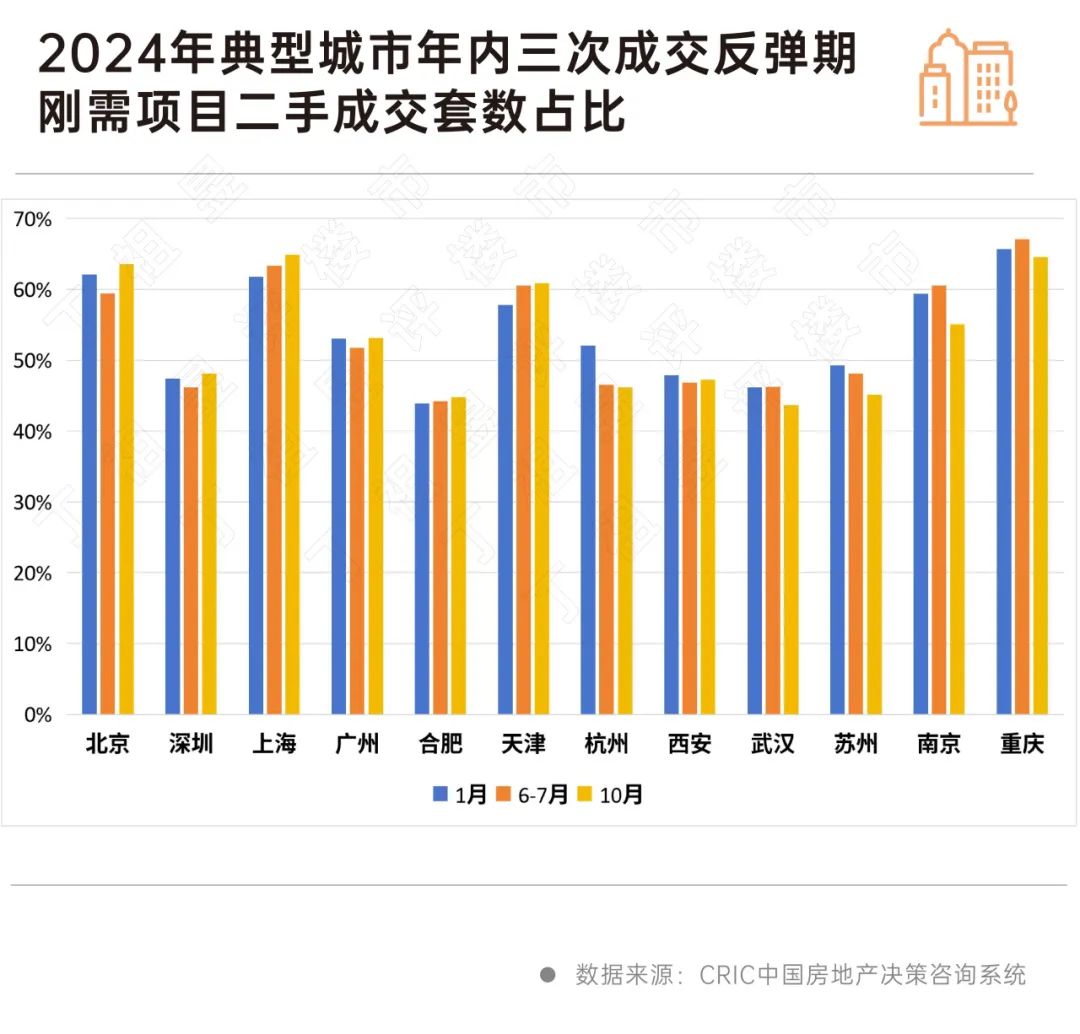

从项目类型来看,年初和年中改善类和高端项目成交规模同比增幅较大,到了10月份,改善、高端项目增幅大幅回落至22%和20%,较年中分别下降13和19个百分点。刚需项目同比增幅领先,整体增幅较年中仅下降5个百分点。

基于此,我们可以看出,10月二手房同比增速回升放缓很大程度上受改善、高端和顶豪类项目增速下降影响。

从总量来看,10月重点12城一二手房成交总量同比增长14%,在总量一定的前提下,改善、高端类二手房项目交易量的增速“缺位”,必然反哺到新房市场上。

结合10月新房市场走向来看,各城市高品质项目均取得了优异的成交表现。比如深圳和上海多个项目均在10月份取得了较好的去化率。

在年内三次反弹期中,刚需项目成交占比均在小幅稳步提升,10月份刚需类新项目平均成交占比51%。

对比年中成交份额,北京、深圳、上海、广州刚需类项目提升幅度较为明显,其中北京、上海、天津刚需类项目二手房成交占比均超过六成。

从新房和二手房市场份额进一步来看,10月,重点12城二手房成交份额占比为65%,较9月下降5个百分点,并且成交份额降至年内各月最低水平。

结合上述各项目类型成交变动情况来看,二手改善、高端类项目“回落”的同比增幅,正在被新房市场所承接。

可以看出,2024年四季度,一手房市场迎来了二手房交易份额的反哺。

从城市表现来看,2024年10月,多数城市二手房成交占比出现下降。

典型如广州、重庆、苏州、天津降幅更是超过5个百分点。

再比如重庆10月新房成交环比翻番,分流了大量购房客群,导致二手房成交出现量价双降。

杭州、上海、西安等年内新房去化表现较为稳定,二手房成交占比也没有出现较大波动。

从中央到核心一二线城市利好政策不断,住建部、财政部等部门也频繁发声稳定楼市,一线城市上海、北京两城均取消普宅标准,落地财政部住房交易优惠税收政策,市场信心将进一步修复,并对最终交易产生积极作用。

10月重点城市一二手房已出现止跌回稳信号,接下来重点城市二手房市场将持续承接刚需,而一手房将重新夺回高品质住房需求,意味着有置换需求的改善、高端客群将回归新房市场,在政策的推动下,新房成交仍将进一步放量。