金融 2023-11-28 08:47:09 来源:丁祖昱评楼市

自2023年11月21日资本市场消息称:央行、金融监管总局、证监会三部门召开金融机构座谈会,提出“三个不低于”的硬性指标要求以来,市场上对“三个不低于”进行了多个方面的解读。

我们认为,不同于去年2022年11月陆续出台的“金融16条”以及“三支箭”等政策,本次“三个不低于”属于量化的指标性监管要求。

“三个不低于”本身对房企而言是利好,但具体的实施效果仍然难料。同时,在“三个不低于”的要求下,国有银行将面临既要完成硬性量化指标,又要控制自身风险敞口的两难选择。

据悉,金融机构座谈会上,监管部门还向金融系统下达了“三个不低于”的要求,具体为:

1、各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速

这是“第一个不低于”,旨在营造行业竞争氛围,从被动放贷到主动寻贷,缓解房企流动性不足及信用问题。

2、对非国有房企对公贷款增速不低于本行房地产增速

这是“第二个不低于”,针对非国有房企融资难的问题,这类房企是当前债务违约的“核心区”,有助于化解这类房企的债务风险。

3、对非国有房企个人按揭增速不低于本行按揭增速

这是“第三个不低于”,从需求端出发,保障非国有房企的销售回款预期,通过增强个人按揭贷款投放,实现非国有房企经营状况持续改善。

自11月21日“三个不低于”及50余家房企白名单的消息出来后,多数港股内房股股价呈现上升趋势,截至11月27日收盘,房地产板块出现了一定的回调,但仍在5日涨幅榜前列。

事实上,此次“三个不低于”的表述并非历史首次,最早在针对2015年小微企业融资难、融资贵的问题时就有类似表述。

彼时“三个不低于”指的是:1)小微企业贷款增速不低于各项贷款平均增速;2)小微企业贷款户数不低于上年同期户数;3)小微企业申贷获得率不低于上年同期水平。相比小微企业的“三个不低于”,

本次针对的是基数规模远超小微企业贷款的房地产贷款,并涉及各行与行业平均增速,以及不同所有制房企贷款要求,在目标达成上更有挑战。

在“三个不低于”提出后,有人将其与其他政策进行对比。事实上,“三个不低于”与去年2022年11月陆续出台的“金融16条”以及“三支箭”等政策相比,最大的区别在于本次“三个不低于”属于量化的指标性监管要求。

此外,根据市场传言,“白名单”企业包括了50余家国有及民营房企,覆盖范围也有所扩大,且有传言出险房企或将包含在内。

一直以来,出险房企之所以难以得到银行贷款,是由于银行发放贷款主要依据担保物价值。部分出险房企资不抵债,能用于抵押贷款的标的少之又少,在市场化机制下不太可能取得银行贷款。

近日也有市场消息称,或可能“允许向房企提供无抵押的流动资金贷款,房企不需要提供土地等抵质押物”,若消息属实对于出险房企无疑是重大利好。

从银行方面来看,面对“三个不低于”的要求,如何在实操中把控风控将会是一大难点,考虑到高风险贷款可能出现的坏账率,银行对于这类贷款投放或仍保持相对谨慎。

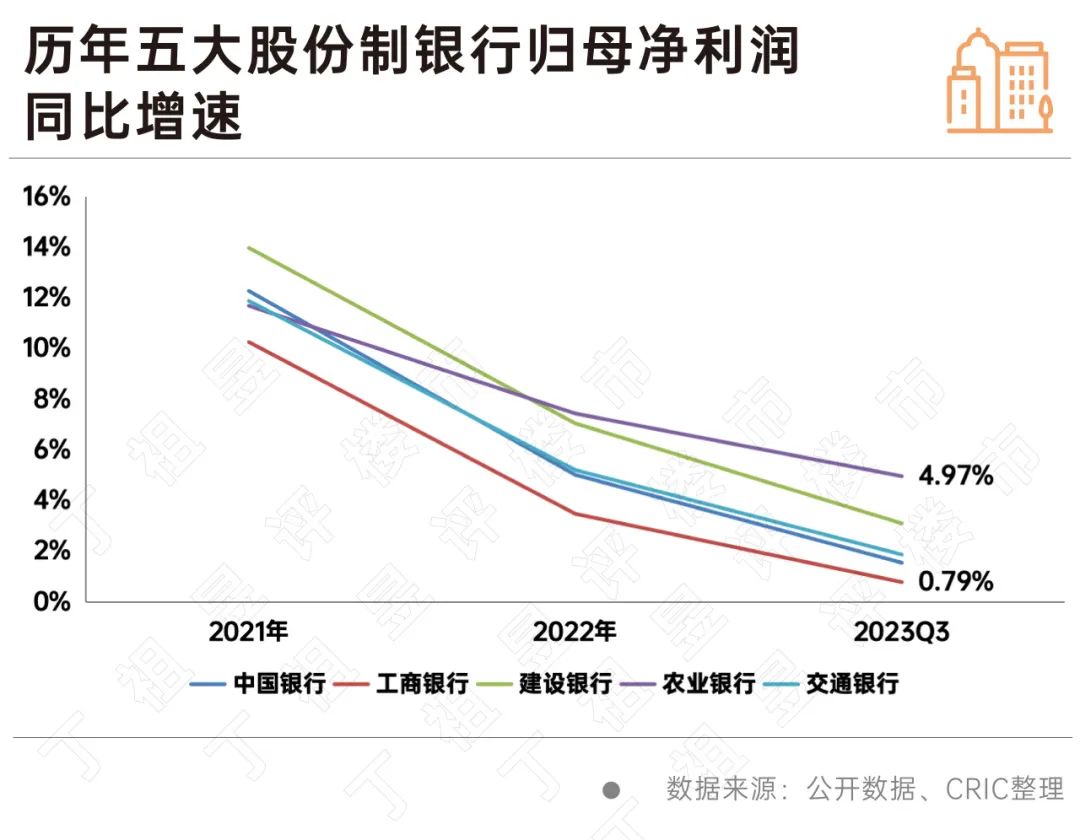

自2021年起,银行业的盈利增速就开始趋缓。2023年前三季度,资产规模最大的工商银行(4.780, -0.02, -0.42%)的归母净利润同比仅增长0.79%,为五大行中增长最为缓慢的;此外农业银行(3.630, -0.03, -0.82%)增长了4.97%,增长最快,但也未超过5%。

不仅如此,银行业的整体净利息差也在不断收窄。以工商银行为例,净利息差自2018年起(2.16%)就不断下降,2023年上半年已下降至1.52%。

随着近年来房地产市场供需关系发生重大转变,房企陆续发生流动性危机,各商业银行涉房贷款资产质量也明显恶化。以建设银行(6.360, -0.04, -0.63%)为例,2020年至2023年上半年建设银行房地产业贷款规模占总公司类贷款的占比从4.11%下降至3.61%。即使2022年末出台了“三支箭”等一系列政策扶持,但2023年上半年房地产业贷款占比仍在减少。

未来若银行按照硬性指标加大对房地产贷款的投放,可能出现不良贷款率继续上升,每年计提的资产减值侵蚀企业利润的情况。

由此可见,“三个不低于”出台对房企而言是利好,但具体的实施效果仍然难料。主要还是因为即使出险房企进入白名单,银行对于出险房企的贷款投放或仍保持谨慎态度。

需要注意的是,融资和销售,是房企资金最重要的两大来源,通过国有银行增加对房企贷款,未解决当前销售端疲软的问题。

对企业而言仍企业应积极调整经营策略,不断优化调整资本结构和融资结构,与此同时抓住近期政策利好窗口期,加强销售促回款,加快项目去化,并可加快优质资产处置工作,促进现金回流。