从重资产往轻资产转型,从线下走到线上,在房企深度调整转型中,一些规模房企加速进军金融,形成各业务之间的合纵连横、紧密结合,力求打造金融地产财团模式,形成“大金融”的综合布局。

据业内人士统计,目前国内排名前50的房企中,已有近50%的企业通过各种方式进入到互联网金融领域,资金投入超过200亿元。万科、保利、恒大等也已将互联网金融作为转型或业务延伸的新方向。

除此之外,近年来保险也已成为房企的标配。恒大、万达、世茂、泰禾、阳光城等纷纷进军保险业,一方面加大了险资在房地产行业的话语权,同时也深刻改变着房地产行业的既有格局。

什么驱使房企纷纷涉足金融

众所周知,房地产作为资金密集型行业,通过与金融业的结合,可以获得更加畅通的融资渠道。房企通过各种方式进入金融领域,究竟背后有多大利可图?

其一,高利润,实现产融结合。近年来,房企拿地成本高、周转慢等各种原因,使得近年来利润逐渐下滑,而金融行业的平均利润率可达房地产行业的数倍。此外,房企通过这一平台,既能实现企业内部业务的合理延伸,也能达到产业链整合的目标。

其二,以自身品牌做背书,扩大业务规模。房企自身背后有着强大的产业支撑、资金雄厚,相较于中小型金融机构更具有品牌信任度。在专注于房地产相关的业务同时,不断将规模做得更大,实现优势最大化。

其三,提升品牌形象,增加用户粘度。对于房企而言,用户通常都是一次性购买。然而,推出自己的互联网金融平台后,可以加强用户对自身企业品牌的认可,达成潜在用户的深度挖掘。

房企如何布局金融产业

相信未来金融将是房企的标准配置,但目前的房企集团布局金融,各自的定位差别很大,各家都有不同的的定位和考虑。

其一,与银行以及现有的金融机构合作。

房企会与私募基金、资产管理机构、REITs等传统金融机构,或者P2P等互联网金融平台。房企能利用这些机构的优势,获得更多元的收益。

与母公司合作:让原先独立发展的业务相互支持,实现产业链的整合。通常采用这一方式的是央企,具有雄厚的背景和资金实力。

与基金合作:引用外部基金入股,减少重资产带来的压力,以减少的自有资金撬动大规模。在构建自己轻资产模式的同时,获取了多元化的收益渠道,降低了资金压力啊运行风险。

与P2P合作:在房企的担保或房产的抵押下,网贷平台将款项贷给购房者,促进房企项目的去化。帮助开发商资金回款的同时,也解决购房者首付问题。

其二,成立自己的金融公司。

通常采用这一模式的房企具有较强的资金实力,同时通过多渠道布局,能促进多项业务间产生协同效应。目前,绿地、恒大、万达等房企都成立了金融集团,不同程度地布局“银证保”等核心金融牌照。

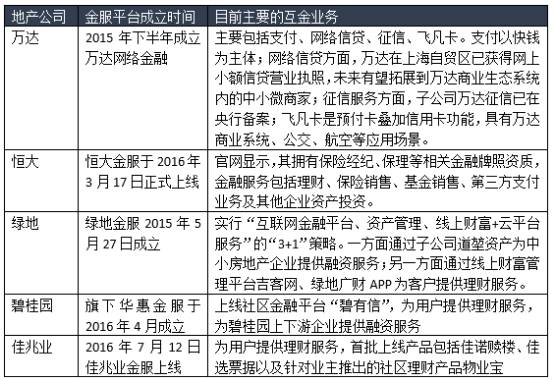

例 如,绿地金融,其定位并非“公司金融”,也不仅为自身产业提供融资便利,而是作为“金融公司”,为市场提供服务。2015 年开始,绿地便开启了“金融 + 互联网”的转型战略,联手阿里巴巴旗下蚂蚁金服、平安陆金所推出第一个创新实验 ——“ 绿地地产宝 ” 互联网金融产品。此外,开设金融资产交易中心,将绿地香港打造成互联网金融服务的主体公司。

短期内金融产业成为绿地集团新的利润增长点;中期内,巴旗下蚂蚁金服、平安陆金所, 正式发布国内首款互联网房地产金融产品——“ 绿地地产宝” ,其产品定位于服务个人投资者理财投资与中小房企资金解决方案。

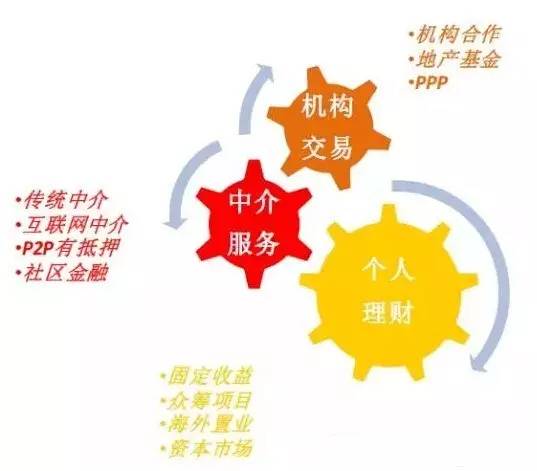

绿地金服战略规划图

其三,控股或参股金融机构。

较多房企都会选择参股银行,目的是为了自身和上下游企业提供合作便利。当然,也有野心勃勃的房企会广撒网,对证券、信托等都进行投资。

例如,万科以基石投资者身份参与徽商银行H股首次公开发行,认购8.84亿股,涉资约30.67亿港元,从而成为其控股股东。恒大则斥资36.5亿元,在4个多月时间内举牌增持了华夏银行5%的股份,一举成为华夏银行第五大股东。

万科通过徽商银行,能为其合作方提供融资便利,进而拉长了自身的付款周期,以及能够作为谈判优势压低合作费用等。恒大亦如此,同时,华夏银行的规模较徽商银行更大,因此能为恒大提供更多的关联贷款,满足其扩张需求。

除了互联网金融外,金融保险企业的“小金库”同样对房企有着巨大的吸引力。去年前恒大花费40亿元收购中新大东方更名恒大人寿,万达收购百年人寿9亿股份成为第一大股东。从2015年到2016年9月,上市房企公告新设立或者收购的保险公司多达15家。

保险产品的本质也是金融产品,其特殊性在于:保险是一种“避害”产品,即是以支付一笔确定数额的货币来转移可能存在的风险,来换取对未来不确定性的保障。

房企与保险公司的合作可以优势互补,带来利益共赢。在项目开发过程中,保险公司担当资金与土地提供方的角色,房企则负责开发与销售,这改变了房企以往全产业链“通吃”的重资产模式。在销售上,房企和保险公司还可以共享客户资源,增加客户黏性。

在险资的支持下,除了融资渠道的拓展及成本的降低之外,房企还能获得多重业务领域的拓展利好。

房企+金融未来如何走

未来,在经济“去杠杆化”和金融“双重脱媒”的趋势下,会有越来越多的房企向“轻资产”转型,希望更快回笼资金,将更多与基金公司进行合作。这些都给房地产金融带来了更多的机会,房企+金融依然拥有很大的发展空间。

一是房企与金融企业不断进行整合并购。行业环境变化使得一些房企面临生存困境不得已断臂求生,而不少企业为提升竞争力也在谋求战略调整,这些都推动了房地产并购重组的增加。“大鱼吃小鱼”、资源重组整合以实现战略调整,将会越来越多。

二是打造互联网金融生态圈。目前房地产互联网金融已经进行了较多的试水,并取得较好的效果,但还不够成熟,政策和监管体系也还不完善,因此,存在的机会也比较多。同时,互联网可结合方向较多,可融合内容也较为丰富,多种需求或可相互嫁接结合,可构建出房地产互联网金融生态圈。

三是房企重资产证券化。资产证券化是房企金融创新的重要方向,对于重资产运营的商业地产、养老地产、产业地产等,回收期长,资金沉淀压力较大,资产证券化方式将是缓解资产压力和撬动发展的重要方式。

“房地产+金融”正在创造着新的时代,相信不久之后,中国房地产市场将会进入用互金融再造的阶段。

扫描上方二维码,关注中房网公众号