公司CRIC研究中心 2023-04-03 08:54:26 来源:丁祖昱评楼市

在需求透支、购买力透支以及库存高企之下,房企在三四线的投资退潮趋势愈演愈烈。

过去两年,集中供地叠加企业资金紧张,导致房企投资出现较大滑坡,资金有限之下,房企的投资更加聚焦,将目标紧盯核心一二线城市,三四线几乎得不到品牌房企的青睐。

从数据上看,2021年和2022年,三四线成交建面同比分别下跌了23.8%和37.8%。但在总成交规模上,三四线成交建面比重仍然占到全国近70%。

到底是哪些房企在什么样的三四线拿地?

哪些三四线城市仍是企业关注的重点,市场成交仍然保持相对稳定?

哪些三四线已经被“抛弃”?

三四线又是从什么时候开始步入下行通道的?

过去两年,土地市场迎来周期性的低谷,除一线城市外,各能级城市出现普降。建面占全国市场近七成的三四线连续两年成交跌幅为23.7%、37.8%。

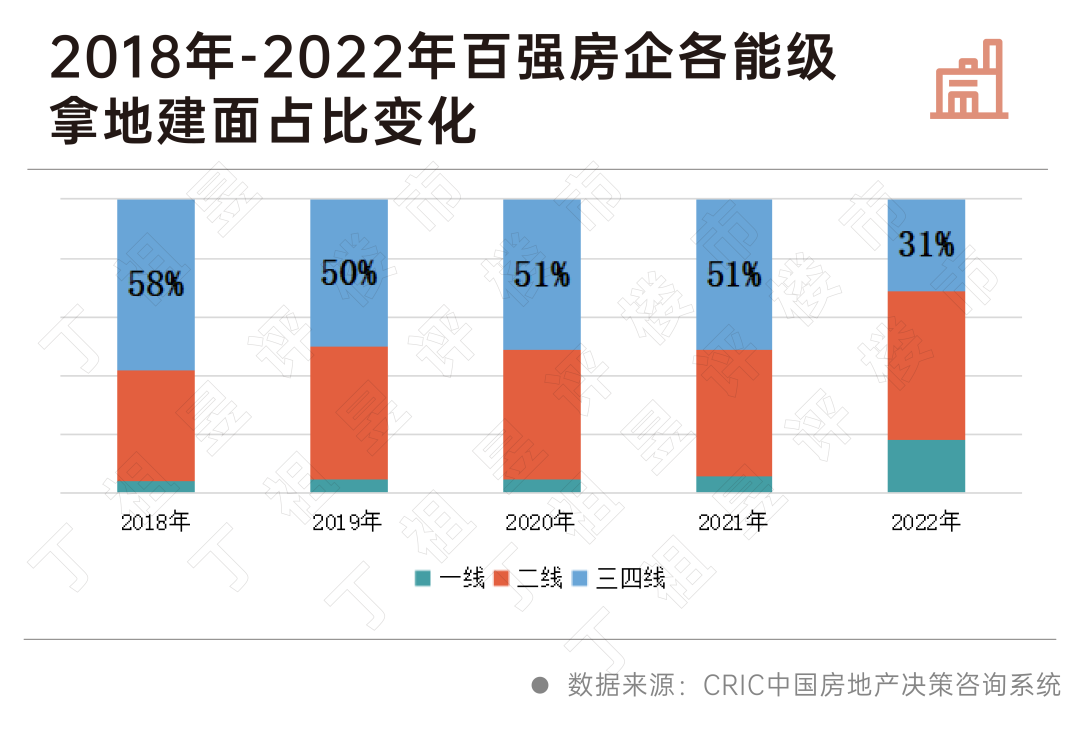

百强房企投资退潮速度更快。2022年百强房企在三四线拿地建面仅占31%,较同期下降20个百分点。

2018-2020年,各能级历年土地成交规模同比均为正,但2021年,二线、三四线城市成交建面的同比由正转负,降幅分别为26%和23.8%,一线城市土地成交规模同比仍在上涨。

到了2022年,一线、二线和三四线土地成交规模同比降幅分别为41.3%、42.5%和37.8%。

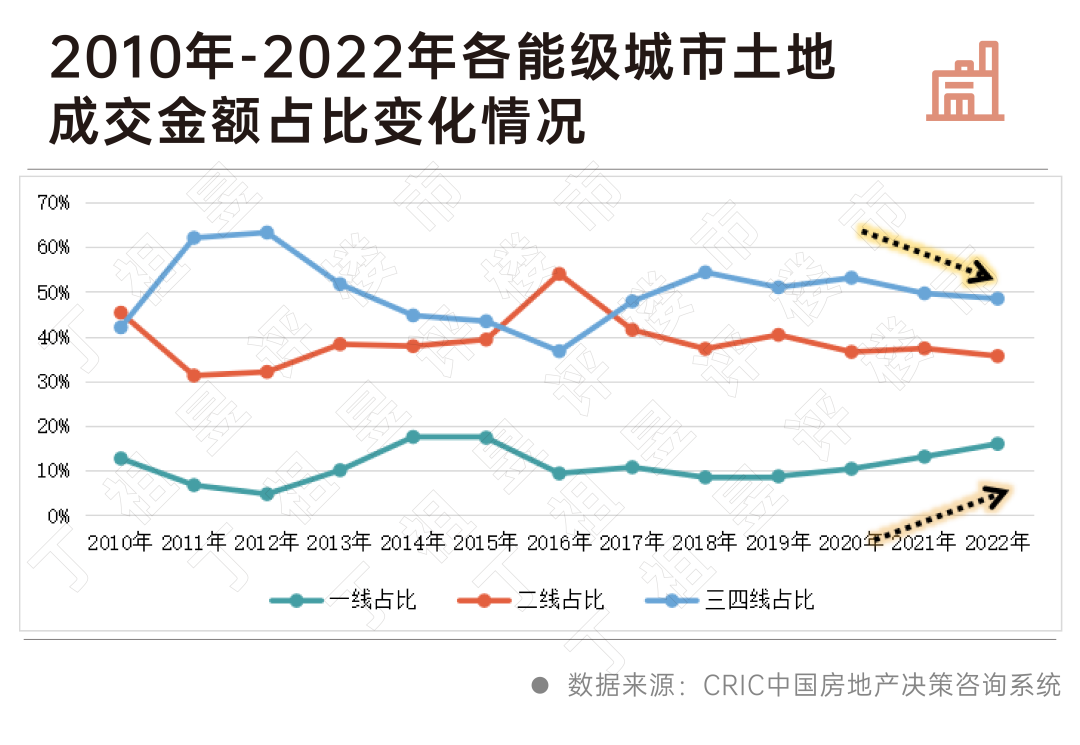

2020-2022年,三四线城市成交金额所占比例从53%下降至50%,进而降至48%,这是也是自2018年以来首次跌破50%。

自集中供地以来,房企将更多的资金、关注都投射在一二线核心城市中,在资金有限的情况下重点投资一线城市,带动一线城市成交建面占比从2020年的10%上升至2022年的16%。

经过上一轮棚改带来的市场高温后,百强房企早早开始推行回归一二线的投资战略。

从2018年开始,百强房企在三四线城市的拿地建面占比就已经持续降低,随后叠加行业扩张受限、三道红线、集中供地等诸多因素影响,2022年百强房企在三四线拿地建面仅占31%,较2021年下降20个百分点。

在市场持续走弱、企业资金紧张以及集中供地城市吸血的多重影响下,过去两年三四线城市的土地市场遭遇“滑铁卢”。

过半数三四线成交量连续两年同比下滑,且整体规模回到2016年、2017年以前。仅有少数三四线城市如东莞、台州、温州、芜湖、泉州等土地投资相较之下仍有一定热度。

CRIC重点监测的300个城市(三四线)中,54%的城市成交建面在2021年、2022年连续下滑,且2022年的成交建面回到2017年水平。24%的城市土地成交连续三年下滑,成交量也基本回到2016年、2017年三四线市场周期刚启动的阶段。

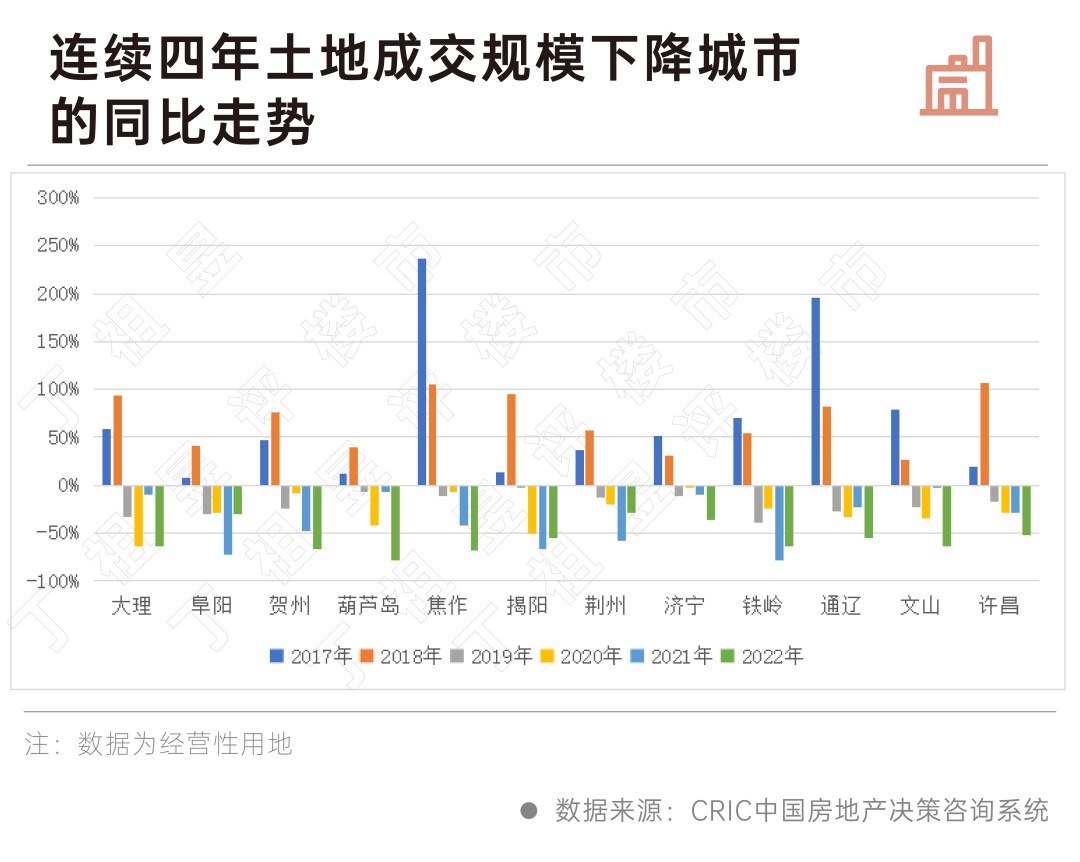

大理、荆州、济宁、许昌、阜阳等城市自2019年以来土地成交量逐年下滑。这些城市土地市场在2016年棚改货币化安置推动下,在2018年触及“天花板”后迅速下跌。

2022年成交建面较高峰下降均超过80%,远低于这轮土地火热刚启动的体量,部分城市成交建面甚至创下近十年新低。实际上,此类城市土地市场几乎已经“无人问津”。

2019年,土地成交建面开始下跌城市中,有部分呈现2020年成交反弹、后两年继续大幅下滑的走势。

典型城市有衡水、新乡、烟台、宜昌、南平、德州等城市,虽2020年成交反弹,但成交量并未达到2018年高峰,且后两年成交大幅下降,规模几乎回到2017年之前,整体来说土地市场表现同样相对较弱。

有部分三四线城市土地成交由盛转衰的转折点出现在2020年,近三年土地成交连续下跌,主要有两类:

第一类是常德、江阴、日照、开封、海宁、湘西等城市,2017-2019年在三四线惯性上行的周期中土地成交快速攀升,2019年达到顶峰,随后连续三年大幅下跌。近三年土地成交建面平均较2017-2019年下跌30%以上,其中常德、开封、海宁等城市2022年土地成交建面创下近十年新低。

第二类是哈密、大庆、梅州、清远、香河等,不仅2020-2022年连续三年成交建面下跌,此前市场火热时土地成交也并有过多起色,属于关注度最低的三四线。

在三四线整体土地成交下滑、多数城市成交断崖式下跌之下,仍有部分三四线在土地成交数据上表现突出。

根据CRIC统计的300城数据,有12%的城市在2021年、2022年成交同比降幅小于平均值,且整体成交规模仍维持在相对高位。

诸如东莞、南通、台州、淮安、常州、金华等城市,2021年、2022年成交一涨一跌,或两年跌幅远小于三四线平均值,而近两年成交规模仍较过去五年有所增长。

这些城市在土地市场整体弱势的情况下,虽然成交量小幅下降但整体规模未出现断崖式的下跌,市场仍有一定支撑。

值得注意的是,泉州、芜湖、晋江、萍乡等8个城市土地成交在2021年、2022年呈现出同比上涨,且成交量创下新高、或是接近过去十年高点。

虽然有12%的三四线土地规模上能保持稳定或略有上涨,但土地市场的内在“推手”并不相同。

东莞、芜湖、泉州等拿地基本以百强房企为主,土地市场根基扎实,而淮安、晋江等依靠城投进行托底,市场热度并未提升。

泉州、无锡、芜湖、东莞、台州、常州等,近两年拿地以百强房企、龙头房企为主,也从侧面反映出这些城市土地仍是品牌房关注的重点,而且土地市场根基扎实。

2021年百强房企拿地比例超过50%的三四线城市仅东莞和无锡,其余城市均在30%以上。

值得注意的是,2022年房地产市场整体下行,房企拿地意愿持续走低,导致这些城市百强房企拿地比例大幅缩减,除东莞仍能保持在60%的高位外,无锡仅有21%,常州、台州、金华等百强拿地比例低于10%。但相较于其他三四线城市无百强关注已实属不易。

还有一些城市的土地市场以本土民企参与为主,其中本溪最为典型。

虽然几乎没有品牌开发商参与土拍,但是本地民企一直相对活跃,土地市场保持较高成交量。2021年本溪成交的含宅经营性用地建面37.7万平方米,其中32.3万平米都由本土民企拿下,2022年含宅经营性用地建面144.26万平方米,更是全部由本土民企竞得。

萍乡、启东、晋江和德化等城市,虽然成交规模没有萎缩,但是主要是靠城投公司拿地维持市场规模。

其中萍乡最为典型,2021年萍乡民企和城投拿地建面比值在1:10左右,2022年民企拿地比例进一步降低,95%以上的建面均由城投公司竞得。

所以,从数据层面看,土地市场相对平稳甚至规模上升的城市并非“实火”,除东莞、无锡、芜湖、泉州等城市外,部分城市土地市场仍旧靠城投进行托底,未来投资前景并不乐观。

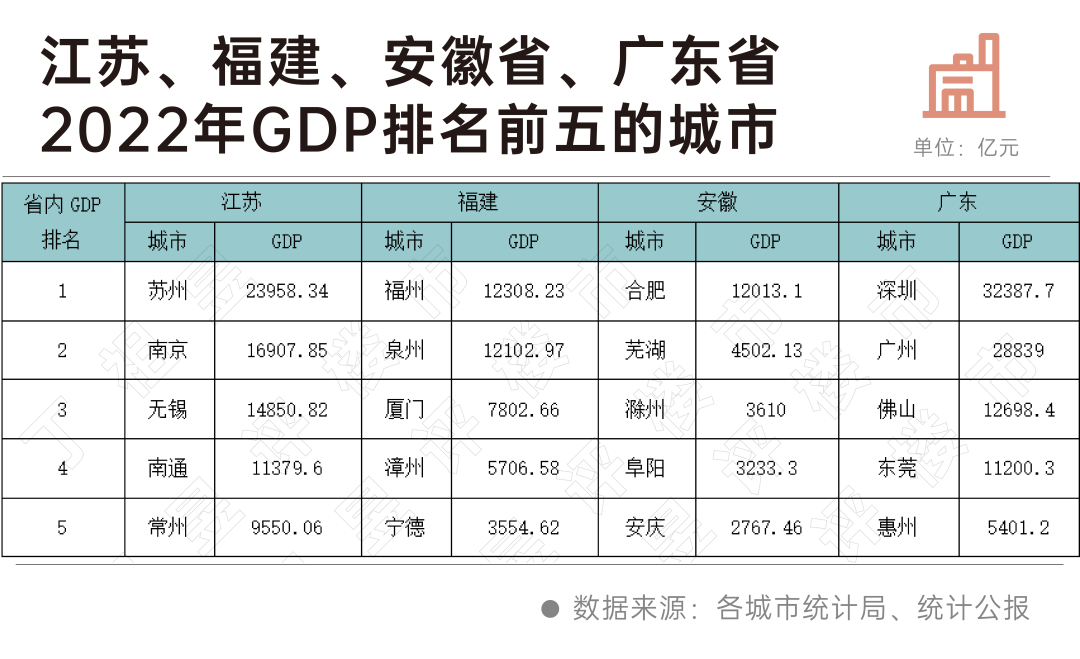

我们选取土地市场相对火热的典型城市东莞、无锡、芜湖、泉州4个城市具体来看,虽然不是省会城市,但无锡、泉州和芜湖均是省内GDP最高的三四线城市,经济基本面、客户购买力在省内均属于上游。

无锡2022年GDP为14850.82亿元,在省内仅次于苏州和南京,横向对比甚至高于福州、合肥这样的省会城市。

泉州2022年GDP为12102.97亿元,在福建省位列第二,比厦门高出接近5000亿。

芜湖2022年GDP为4502.13亿元,也位列安徽省第二。

东莞也是广东GDP超过万亿的4个城市之一。

对于房地产市场来说,这些城市可以承接省会城市外溢的客户,还可以吸引低能级城市的客群,客群结构较为丰富,为市场提供较为坚实的购买力基础,在市场调整中也有一定的抗风险能力。

4个城市2015年-2022年商品住宅市场均呈现量跌价升的走势,成交均价走势都较为强硬,在市场下行的周期也保持了较强的上升势头。

无锡、芜湖2021年总成交金额达到2015年以来的最高峰,泉州2021-2022年的成交金额也与前几年几乎持平,市场规模维持在相当水平。

库存方面,四个城市2018年以来商品住宅的供求比几乎保持在较为平衡的状态,其中泉州2021-2022年连续两年供求比小于1。

按照12个月的销售情况来看,2022年虽然去化周期整体明显上涨,但泉州依然保持在11.7个月的安全区间,无锡、东莞2022年商品住宅去化周期超过20个月,短期内有一定的去化压力,但长期来看市场容量仍在。

在房企投资仍以谨慎为主的大方向下,高能级城市将是房企争夺的主战场。三四线的投资分化会更加激烈,长三角、大湾区的三四线城市,受到城市群辐射的利好,可以看高一线,对于大多数人口流出、产业无支撑的三四线城市,土地或将出现无人问津的现象。

市场不断走弱、库存高企、需求透支、购买力透支等是三四线土地下滑的主因,也是内部原因。

外部原因是,房企自身的经营困境、资金紧缺、周转压力一方面导致大部分企业投资几乎停滞,且大多数都是以三四线起家的民营房企,另一方面集中供地的出台,并没有将拿地需求下沉至三四线,在市场不断调整向下之下,房企把有限的资金扎堆在抗风险能力较强的一线和准一线城市。

尽管2023年以来,市场在政策利好、以及需求积压释放的推动下,呈现出底部复苏的行情,但大多数三四线的基本面并没有实质性的扭转,三四线短期仍将在下行周期中筑底。

企业端虽然三支箭利好部分房企,但谨慎拿地、以收定支仍是大部分房企2023年的投资主旋律,在集中供地依旧延续且各地政府诚意满满的推出各种地块的吸引下,进一步抽血企业在低能级城市的投资热情和动力,毕竟三四线城市房地产市场的下行速度高于一二线城市,抗风险能力也不如一二线城市。

因此,我们判断未来三四线土地投资会持续低位,房企在三四线投资退潮仍将延续。