【研究视点】

调控升级供求缩量,地价、房价仍未明显回调

11月,地方行政调控持续升级,受此影响商品房成交量同环比均现回落,少数城市更出现了局部房价微跌的现象。土地成交同比持续下滑,平均溢价率也在持续走低,但就热点城市来看,广州、福州、南京等地依旧频频出现土拍价格“触顶”,“竞配建保障房”、“摇号拍地”仍是这些城市的常态。

由于限购令的“回归”削减了需求基数,限贷的升级加大了购房成本,预计将有越来越多购房者选择观望,2016年四季度成交量同比下滑已成定局。从之前深圳、苏州的市场经验来看,一旦调控真正到位,月成交量下滑幅度可达五成,并且如无土拍或其他利好刺激,市场成交至少会持续一到两个季度的低位。

【纵深解读】

经济:民间投资增速持续回升,居民房贷占比仍居高不下

政策:多城市楼市调控再加码,上海重启“认房又认贷”

楼市:调控效果持续发酵,六成城市成交环比再跌30%以上

土地:成交量价齐升,结构因素使整体溢价率持续走低

【图说楼市】

供应:整体供应环比微跌5%,一线城市供应量环比增51%

成交:一线城市同环比跌幅皆超30% ,仅重庆武汉郑州仍在涨

库存:供应不济致库存仍在下降,但近五成城市消化周期拉长

结构:中大户型成交占比增多,京深中低档产品成交占比回升

【研究视点】

调控升级供求缩量,地价、房价仍未明显回调

11月,地方行政调控持续升级,受此影响商品房成交量同环比均现回落,少数城市更出现了局部房价微跌的现象。土地成交同比持续下滑,平均溢价率也在持续回落,但就热点城市来看,广州、福州、南京等地依旧频频出现土拍价格“触顶”,“竞配建保障房”、“摇号拍地”仍是这些城市的常态。

政策调控方面,本月共有上海、成都、武汉等超过十个城市楼市调控再加码,其中上海将首套房首付比提高至35%,有贷款记录即算二套,对刚需和置换需求冲击明显;天津、杭州等调整差别化住房信贷政策,将房贷首付提升至30%。去库存方面,太原出台去库存“16条”政策,将首套房比例下调至20%;哈尔滨、吉林及江西先后出台意见鼓励发展住房租赁市场。

在热点城市持续调控升级的政策背景下,商品房市场供给和需求双双降温,供应端仅少数城市推案有所回暖,但大多数仍处于低位;需求侧延续了10月下滑的趋势,部分城市同、环比跌幅超过50%。11月28个重点城市商品住宅成交量环比下跌18%,同比下跌2%,多数城市成交量不及2016年月平均成交值。

土地市场方面,随着年底土地成交高峰期的到来,成交量环比有所提升,同比仍在持续回落,溢价率指标也在持续下滑。具体到城市视角亮点颇多,广州、天津、武汉等热点一、二线城市土拍竞争愈加激烈,广州、天津新晋诞生新的全市单价地王,武汉也刷新全市总价地王纪录,济南、长沙土地市场转暖,本月平均溢价率超100%。

本月热点城市调控持续升级,受预售证监管加严、房企推案热情减退、投资性需求退出等因素影响,不少热点城市交易量出现显著回落,但房价依旧处于高位,部分城市更是出现了地王“井喷”的局面。开发商和购房者在价格上的信心,我们认为主要是基于以下三方面因素,首先是调控城市供地规模仍然过低。近期大多数表态四季度增加土地供应的城市,供地目标依然不高,优质宅地供应量仍然不足。其次是热点城市供不应求的基本面并没有发生改变。限购、限贷令的推出固然限制了大量的需求涌入,但预售证监管加严、房价”限涨令”等政策也打击了不少项目的推案热情,大多数城市商品住宅市场仍然处于供不应求的局面;最后,调控城市的需求只是被暂时限制。回顾近年市场走势可见,限购、限贷等政策并没有从根本上灭失合理购房需求,只是将购房需求延后,并且当这部分购房群体再度回归市场时,往往迎来的是更加猛烈的需求爆发。

但从地方调控的角度来看,由于目前的价格调控、尤其是地价的调控仍不及预期,为了防止飙涨的地价再一次成为房价上涨的推手,我们认为接下来地方政府仍将进一步加严监管土拍资金来源,类似南京、合肥的“土拍限价”、“捂盘囤地者禁拍地”、“拍地时即约定上市时间和价格”等行政干预政策也可能会在更多城市出现。

【01 经济】

民间投资增速持续回升,居民房贷占比仍居高不下

10月份我国国民经济保持平稳运行、稳中有进,多项经济指标向暖。社融规模出现季节性下调,M1、M2“剪刀差”再收窄,其中M2已连续4个月升高。

1、宏观经济保持企稳回升,民间投资增速持续增加

10月份我国宏观经济企稳回升的态势得以保持。实体经济回暖,全国规模以上工业增加值10月份同比增长6.1%,增速与上月持平,并且是连续第8个月保持在6%以上;10月PMI 为51.2%,较上月上升0.8个百分点,自2014年10月份以来首次回升到51%以上,除新出口订单、进口指数有所下降外,其余指数均有不同程度提高,表明制造业企业信心普遍回升。价格数据方面,10月份CPI同比增长2.1%,比上月上升0.2个百分点,主要受到去年同期基数偏低的推动;10月份PPI同比回升至1.2%,较9月份的0.1%提升了1.1个百分点,PPI连续两个月同比上涨且涨幅在提高,而且环比的涨幅也比较大。PPI涨幅增加在一定程度上反映在投资上,前10月民间固投同比增长2.9%,增速比1-9月份加快0.4个百分点,民间投资连续两个月的增速回升,表明市场需求面有所改善。

房地产方面,前10月全国房地产开发投资83975亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点。其中,住宅投资56294亿元,增长5.9%,增速提高0.8个百分点。住宅投资占房地产开发投资的比重为67.0%。在政策密集出台之下,前10月商品房销售面积和销售额增速均较1-9月份回落0.1个百分点,而房屋新开工面积同比增速提高1.3个百分点,主要受去年10月基数较低影响。目前整个宏观经济虽有企稳迹象,但增长乏力,基建将成为接下来一段时间主要方向,受基数影响房地产开发投资大幅回落的概率不大,但由于行业处于调整期,房企开发投资意愿不高是不争的事实。

2、中长期贷款占比高居不下,M1、M2剪刀差三个月持续收窄

10月末,M2同比增速11.6%,较9月再回升0.1个百分点,企业存款和居民存款本月涨跌互现,但财政存款和非银金融机构存款增加。M1同比增长23.9%,增速继续下降0.8个百分点,M1增速小幅下跌但仍然处于高位,企业手中现金仍然较多。M1与M2增速“倒剪刀差”连续三个月收窄, M2增速的持续回升说明流动性较为充裕,在稳健的货币政策下,M2增速将难出现大幅波动,未来 “剪刀差”的程度主要受M1增速走势的影响。

9月新增贷款6513亿元,同比多增1377亿元,但相较9月1.22万亿元的新增贷款规模减少近一半。10月新增社融总量达8963亿元,较9月的1.72万亿同样缩水明显,主要受到季节性因素的影响。贷款结构上,10月住户部门贷款增加4331亿元,其中中长期贷款并未受到调控影响,10月增加4891亿元,占到了当月信贷规模的75%,其占比仍高居不下。

【02政策】

多城市楼市调控再加码,上海重启“认房又认贷”

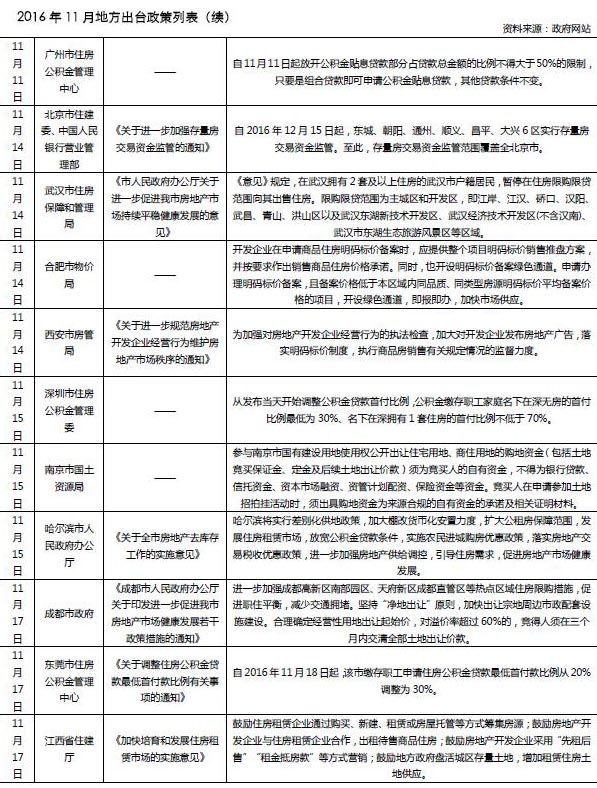

11月共有上海、成都、武汉等超过十个城市楼市调控再加码,其中上海将首套房首付比提高至35%,对刚需和改善性需求冲击明显;天津、杭州等调整差别化住房信贷政策,将房贷首付提升至30%。去库存方面,太原出台去库存“16条”政策,将首套房比例下调至20%;哈尔滨、吉林及江西先后出台意见鼓励发展住房租赁市场。

1、楼市调控升级蔓延,上海、天津等力度再加码

11月,楼市调控力度不断升级加码,调控范围也在持续蔓延,本月调控再加码的城市涉及上海、杭州、武汉等10余个城市。其中,武汉再次对政策进行升级,将首套首付全面提高至30%,并对购房的套数进行了相应的限制;成都也出台新政,对土地溢价率超60%须三个月交清价款;天津和东莞均调整差别化住房信贷政策,将房贷首付提升至30%;杭州加大调控力度,普通住房首套房首付比例提升至30%,对有2套以上住宅的家庭停止发放贷款;石家庄实施房价新政,商品房销许价格须报发改委审核;福州将二套房公积金贷款首付比例提高至50%;上海也于28日连夜发文,将首套房首付款比例再提升至35%。

此外,本月市场整治秩序力度加大。11月8日,国家发改委、住建部联合再次发声,将对全国范围内开发商及中介机构开展关于明码标价的检查。在国家加大整顿力度消息后,各地市场积极响应,以一线城市广州、上海、深圳为首,到热点二线城市杭州、成都、合肥、武汉等,整顿力度之大反应了管理层维稳市场的决心。具体来看,地方整顿的主要对象为开发商及中介机构,整顿范围涵盖查处广告违规、违规销售、哄抬房价等扰乱市场的行为。整体来看,为配合调控新政,新一轮监管手段主要作用是加强信息透明披露、严查违规宣传及规范交易资金来源。

2、因城施策主基调不变,鼓励发展租赁市场

城市去库存方面,太原在11月4日出台去库存“16条”政策,其中包括首套房比例下调至20%,此举一方面符合当前因城施策的大基调,去库存与控风险并举;另一方面,截止10月末太原库存达到661.5万平方米,消化周期为8.2个月,尽管较去年已经有较大下滑,但存量绝对值仍较大。哈尔滨于15日出台《关于全市房地产去库存工作的实施意见》,将实行差别化供地政策,加大棚改货币化安置力度,扩大公租房保障范围,发展住房租赁市场,放宽公积金贷款条件,实施农民进城购房优惠政策。

在发展住房租赁市场方面,吉林省鼓励房地产开发企业开展住房租赁业务,鼓励房地产中介机构提供住房租赁托管服务,鼓励个人出租自有住房,政府将给予税收减免;江西省鼓励住房租赁企业通过购买、新建、租赁或房屋托管等方式筹集房源,鼓励房地产开发企业与住房租赁企业合作,出租待售商品住房,鼓励房地产开发企业采用“先租后售”“租金抵房款”等方式营销。

【03 楼市】

调控效果持续发酵,六成城市成交环比再跌30%以上

10月收紧调控政策密集出台,11月部分城市政策继续加码,市场供应、需求双双进入“寒冬”,政策效果持续发酵。尽管部分城市推案量开始回升,但依然难阻成交延续10月下滑之势,CRIC监测的57%的重点城市成交量环比跌幅超过30%,甚至部分城市同、环比跌幅皆超过50%。尽管新政导致各城市成交出现明显下滑,但供应不济使得多数城市库存仍在减少。楼市调控似乎没有扭转热点城市土地市场火爆格局,维持量价齐升格局。

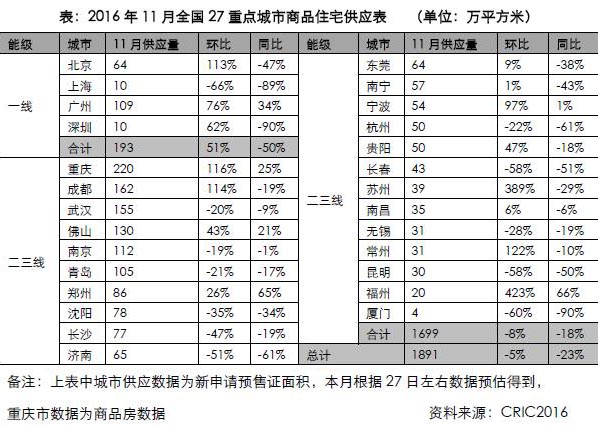

1、供应:整体供应环比微跌5%,一线城市供应量环比增51%

11月,在政策收紧与整顿市场秩序、严查预售证持续发酵之下,房企推案量继续减少,27个重点城市商品住宅新增供应量环比下降5%,但部分热点城市推案力度加大,供应量有所回升。一线城市在北京、广州供应回升带动下,供应量环比增51%。二、三线城市供应量环比“涨跌互现”,重庆、成都供应量和涨幅均位居前列,苏州、福州因10月基数过低而本月涨幅均在400%左右。另外,超过半数城市供应量环比下跌,济南、昆明、厦门、长春等城市环比跌幅超过5成,而此前市场火热得南京、武汉环比跌幅也在19%左右,但绝对值仍与今年平均值相持平。

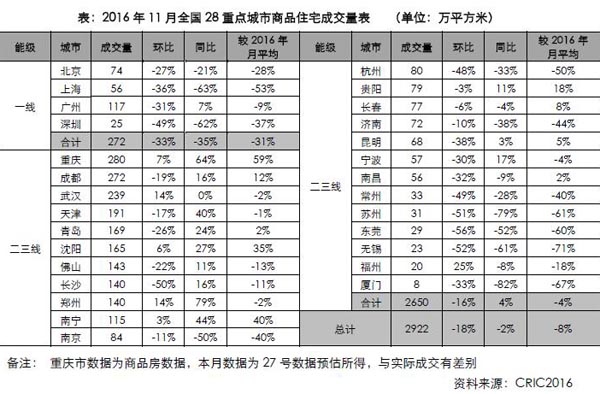

2、成交:一线城市同环比跌幅皆超30% ,仅重庆武汉郑州仍在涨

11月市场延续成交下跌趋势,个别城市对政策再次加码使得市场观望情绪浓郁,再加上多数城市供应量仍偏紧,11月28个重点城市商品住宅成交量环比下跌18%,同比下跌2%,多数城市成交量较2016年月均成交量也有较大跌幅。

其中,一线城市成交量同、环比分别下降35%和33%。海单月成交量不足60万平方米,创下自2015年3月以来新低。相对来看,广州依然在一线城市中表现亮眼,成交量连续9个月保持在100万平方米以上,尽管11月环比下跌31%,主要是因为10月份成交创下新高所致,若从同比来看,也仅有广州同比上涨7%,其余三城全部下跌。

二、三线城市整体跌多涨少,24个重点城市商品住宅环比下跌16%,同比上涨4%,超过7成城市成交量环比下跌。调控政策对市场成交产生了显著的抑制作用,在15个已出台调控政策的城市中,仅4城成交环比上涨。分别为武汉、南宁、郑州、福州。除武汉和郑州较9月上涨14%,南宁、福州成交几乎与上月持平。值得注意的是,南宁已经连续两月成交破百万平方米,成交持续上涨的同时创下历史成交新高,这与南宁此前政策较为赢弱不无关系。剩余11个出台政策的城市跌幅普遍较大。苏州、东莞、无锡、杭州跌幅超过50%左右,成都、天津、南京、济南等城市跌幅也超过10%。其中苏州单月31万平方米的成交量为近2年以来最低值,济南则连续两个月成交量不足90万平方米,与此前140万平方米的月平均成交相距甚远。未出台政策的城市成交涨跌不一。重庆表现最为突出,11月成交280万平方米,同环比皆上涨,成交量为今年新高的同时已连续4个月上涨。库存较高得沈阳近三个月成交量保持较高水平,11月成交量同、环比分别上涨27%和6%,库存压力得到进一步缓解。而长沙、昆明等城市环比跌幅均在40%左右,长沙也结束了此前成交持续火热得态势。另外,长春、贵阳等城市环比下跌幅度不大,均在10%以内。

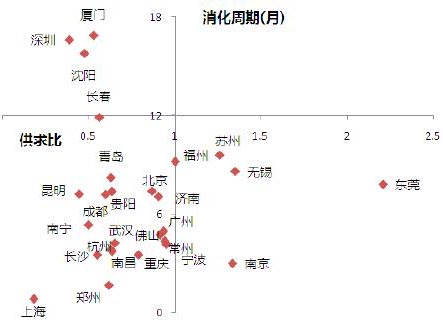

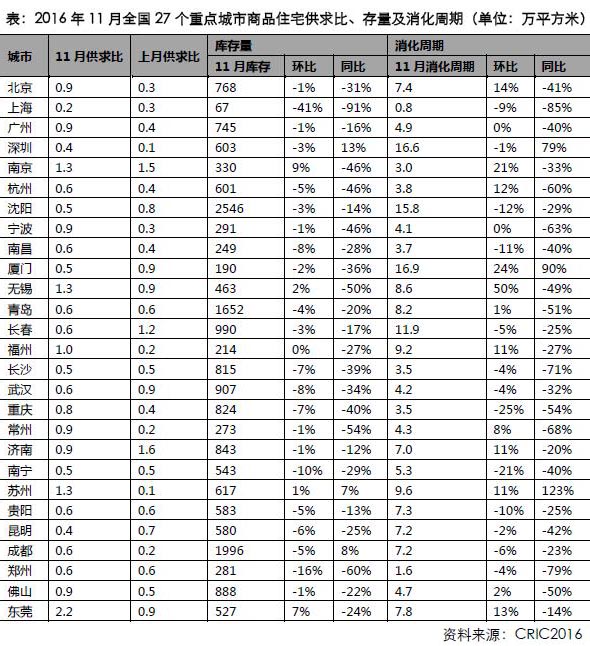

3、库存:供应不济致库存仍在下降,但近五成城市消化周期拉长

11月半数城市供求比有所上升,其中无锡、苏州供求比上升至1.3,东莞更是高达2.2;其余城市供求比略有下降,总体而言,大部分城市供求比仍旧小于1,市场依旧处于供不应求状态。存量方面,除南京环比上升9%、苏州环比上升7%及无锡、东莞环比略有上升外,总体持续呈现下降趋势,上海本月库存环比下跌41%,郑州环比下跌16%。同比来看,大部分城市库存同比下降,仅深圳、苏州、成都同比有所上涨。

消化周期来看,近五成重点城市商品住宅消化周期环比上涨。一线城市中,上海已不足1个月,深圳仍高达16.6个月。二线城市南京、厦门、无锡供大于求,消化周期环比较大幅度上涨南京消化周期持续回升至3.0个月,但仍处于低位。

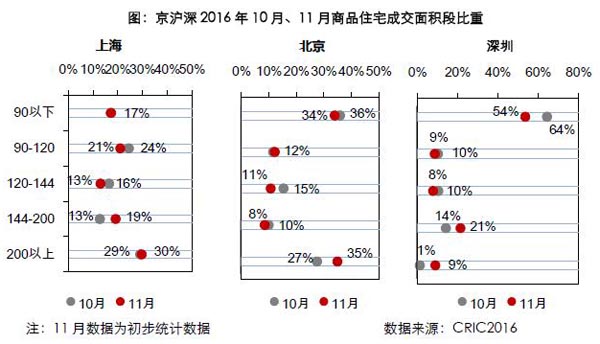

4、成交结构:中大户型成交占比增多,京深中低档产品成交占比回升

从价格段成交结构来看,本月北京、深圳中低档产品成交占比回升,上海中高档产品成交占比增多。具体来看,上海中高档、高档产品成交占比合计上升了4个百分点;北京中低档产品成交占比增加了3个百分点,深圳中高档项目成交占比出现回落,中低档产品成交占比则相应回升了5个百分点。

从面积段成交结构来看,中大户型成交占比明显增多。本月上海144-200平方米产品成交占比回升,较上月增加了6个百分点;北京200平方米以上大户型产品占比增加了8个百分点;深圳90平方米以下小户型产品成交占比大幅回落,144平方米以上占比则相应增多。

5、小结:多数城市仍后政策升级得可能性,12月成交将继续下探

总体来看,新政对于市场成交得影响正在持续发酵,多数城市“供、求”在10月、11月迎来“寒冬”,尤其是出台调控政策得城市,成交量急剧萎缩,市场观望情绪加码。当然,这与管理层整顿市场秩序、严查预售证审批不无关系。库存而言,由于多数城市供不应求得状态并未反转,新政过后多数城市库存仍在下降,库存风险并未随着新政到来而有所增加。

整体而言,此轮调控政策得核心是“房价”和“地价”,就目前而言,多数城市房价涨幅虽环比放缓,但更多是由于预售证监管从严所致;而土地方面,“地王”频出虽较此前有所降温,但优质地块竞争激烈的情况并未得到改变。由此看来,未来政策继续加码的空间犹在。若从实际市场来看,11月,成都、武汉、杭州等城市继续升级此前调控政策,上海、天津也在月末开启新一轮“限贷”大幕,也印证了政策再次深化得可能性。预计未来将会有更多热点城市加入到政策升级中,以及部分热度仍较高得城市出台新的抑制性政策,通过系列措施去杠杆、稳楼市,因此,12月成交量继续下滑已成定局。

【04 土地】

成交量价齐升,结构因素使整体溢价率持续走低

2016年11月,全国土地成交规模升至3514万平方米,环比增长43%,但同比仍下降18%,三、四线城市成交量持续低位运行。受结构性因素影响,溢价率连续两月回落。热点城市接连收紧土地调控政策,集中表现在以下两点:其一,加强土地交易资金监管,继上海之后,南京、广州发文要求土地竞买资金来源全部为自有资金;其二,限房价、限地价政策已在多个城市率先施行,譬如广州新晋挂牌地块大都设定最高限价,当竞价达到最高限价,将竞配建保障房面积。

1、成交:土地市场量价齐升,受结构性因素影响平均溢价率有所回落

11月,CRIC监测的300城经营性土地成交299幅,环比微升8%,成交建面3514万平方米,环比增加43%,成交总价2228亿元,环比大增139%。多个城市土地成交明显放量,尤以武汉和广州为代表,成交建面双双突破300万平方米。本月广州合计出让21宗经营性土地,成交建面多达311万平方米,刷新近年来单月新高。我们认为随着年底土地市场成交高峰期的到来,各线城市明显加大推地力度,下月土地成交规模犹存较大的增长空间。

土地平均溢价率降至53.8%,环比减少6.6个百分点。其中,一线以及三四线城市土地溢价率略有回升,二线城市土地溢价率进一步下滑至63.4%,环比减少9.9个百分点。主要还是受结构性因素影响,南京、苏州等热点二线城市土地成交建面均有不同程度的回落,西安、重庆等城市土地成交规模暂居市场前列,但是房企拿地态度普遍谨慎,低溢价乃至底价成交渐成常态。值得一提的是,济南、成都、长沙和天津等多个二线城市溢价率都在100%左右,尤其是济南土拍竞争愈加激烈,彩石组团地块、南北康组团地块都拍出了200%超高溢价率。

2、分布:一、二线城市成交规模增长明显,三四线城市犹在低位

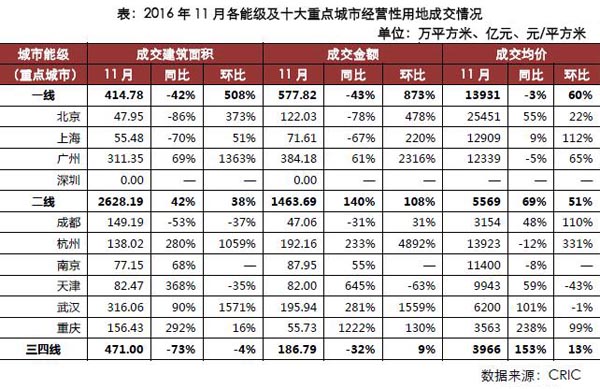

11月,一线城市土地成交建面大幅回升至415万平方米,受上月较低基数影响,环比大增508%,同比仍下降42%;二线城市土地成交建面2628万平方米,同、环比均有所提升,涨幅分别为42%和38%;三、四线城市土地成交建面471万平方米,环比微跌4%,同比下跌73%。

具体来看,一线城市土地成交建面快速提升至415万平方米,环比增长5倍有余。广州土地成交显著放量,成交建面高达311万平方米,这在历史上也并不多见。尽管国庆期间广州市政府下发调控新政,但是政策内容相较温和,限购、限贷仍维持不变,只是加强对房企和中介机构的监管。因广州土地供应持续偏紧,中心城区更是一地难求,企业高价拿地的热情依旧高涨。从本月土拍来看,多宗地触及限价上限,剔除配建保障房面积,白云区、荔湾区最高单价超4万/平方米,番禺区最高单价超3万/平方米。我们认为在高地价的作用下,广州房价面临着较大的上涨压力。

二线城市土地成交建面回升至2628万平方米,环比增长38%。武汉密集成交多宗大体量地块,成交建面飙升至316万平方米,高居全国首位。其次分别为南宁、西安和郑州,土地成交建面都在200万平方米以上。值得一提的是,平安总价110.65亿元竞得汉阳区杨泗港地区新港长江城启动片K、J、F、G地块,创造武汉新的总价地王。反观西安土地市场仍旧冷清,新晋出让地块全部底价成交,拿地企业以本地中小房企居多,竞争自然不甚激烈。

三、四线城市土地成交建面仅有471万平方米,尽管年底乃土地市场成交高峰期,但是三、四线城市受困于高库存风险,“有供有限”仍从紧执行,成交量持续低位运行。佛山、东莞土地成交相较活跃,成交建面都在70万平方米以上,暂居市场前列。值得关注的是,华为16.4亿元连拿东莞松山湖区5宗地,全部底价成交,楼板价仅有2495元/平方米。出让公告显示,5宗地需全部精装修对外销售,限定最高售价9500元/平方米,预计将用于建设人才公寓,解决华为终端总部员工就近居住问题。

我们认为受制于一、二线城市年初制定的供地计划完成情况不甚理想,并且年底也有集中供地的惯例,预计下月一、二线城市土地成交规模犹存较大的增长空间。三、四线城市人口持续净流出,购房需求难见爆发性增长,为了加速库存去化,土地供应端仍将予以限制,成交规模增长空间着实有限。

3、重点地块:榜首及门槛明显抬升,广州多宗地跻身总价、单价T0P10

11月,由于热点一、二线城市新晋出让多宗高价地,总价、单价榜单榜首和门槛均有不同程度的提升。总价TOP10方面,本月入榜门槛为龙湖首开联合体竞得的京土整储挂(房)[2016]023号,成交总价37.8亿元,环比增加135%;榜首为平安夺下的武汉杨泗港地区新港长江城启动片K、J、F、G地块,成交总价110.65亿元,环比增长46%。

单价TOP10方面,入榜门槛为越秀摘得的杭政储出[2016]28号,楼板价25787元/平方米,环比增长108%;榜首为金地竞得的津南双(挂)2016-134号,楼板价49018元/平方米,环比上升51%。值得关注的是,广州土地市场明显转暖,4宗地入围总价TOP10,6宗地跻身单价TOP10,白云区AB2911053地块更是刷新广州单价地王纪录,土地市场热度可见一斑。

11月22日,武汉挂牌出让汉阳区杨泗港地区新港长江城商住用地,由K、J、F、G4宗地组成,总建面81.4万平方米,其中商业体量18.7万平方米。土拍环节吸引越秀中建联合体、金茂招商联合体、华润、万科、碧桂园、中海和平安等多家房企参与竞价,最终平安总价110.65亿元竞得,溢价率70%,楼板价13588元/平方米,刷新武汉总价地王纪录。

该宗地地理位置优越,位于二环三环之间;景观资源丰富,有着一线江景资源;交通出行便捷,临近在建地铁6号线前进村站,预计2016年底6号线将投入运行,杨泗港长江大桥将于2019年正式通车,届时市民出行将更为便捷。周边竞品复地海上海售价1.9万/平方米,地价尚在合理的区间范围内。新港长江城片区为汉阳区重点规划片区,总体定位突出长江文化、水生态文化和港埠文化三大核心功能特色,将建设长江博物馆、水上船舰展示中心、长江淡水科技馆、船员俱乐部、游艇渔人码头等多个城市地标。我们认为随着远景规划渐次落地,新港长江城片区价值犹存较大的提升空间,地王开发前景可高看一线。

11月9日,天津挂牌出让津南双(挂)2016-134号地块,吸引天房、绿城、中海、平安、金融街、金地、招商、万科、中粮、保利、正荣等11家房企参与土拍。最终,经过104轮竞价,金地总价47.4亿元竞得,溢价率90%,剔除商业及共建,住宅部分楼板价56095元/平方米,创造天津新的单价地王。

该宗地紧邻天津中医药大学,步行可至地铁1号线海光寺站,日常交通出行便捷。周边生活配套齐全,医院、学校、商业设施应有尽有,学区资源尤为突出,周边云集南开小学、南开中学等多所重点中小学,对于更为看重学区资源的客群有着较强吸引力。鉴于市内六区土地供应极具稀缺性,兼具学区资源优势更显紧俏,拍出高价也在正常意料范围之内。学府板块汇集南开大学、天津大学等多所高等院校,居住氛围浓厚,板块内已长期没有新房供应,成交以二手房为主,该项目入市后可以有效填补市场空白。根据我们测算得知,新晋地王售价需达9万/平方米才能保本,周边在售竞品主要集中在奥体板块,其中復康路十一號售价最高达6.64万/平方米,地王解套着实不易。

4、本月小结:热点城市土拍高温难降,升级调控已是大势所趋

11月,土地市场可以简单概括为以下三点:其一,随着年底土地成交高峰期的到来,成交规模明显提升,但是三四线城市未见明显好转,成交量犹在低位;其二,广州、天津、武汉等热点一、二线城市土拍竞争愈加激烈,广州、天津新晋诞生新的全市单价地王,武汉也刷新全市总价地王纪录。与此同时,济南、长沙土地市场转暖,土地溢价率超100%;其三,热点城市为了稳房价、控地价,进一步收紧土地调控政策。譬如,南京、广州发文明确要求土地竞买资金必须为自有资金,郑州土拍溢价率达到150%将中止出让,转为一次竞价模式。不过,热点一、二线城市土地市场持续高热,以广州为例,多宗地到达限价上限,白云区AB2911053地块更是刷新广州单价地王纪录。

囿于现有货币政策未见明显转向的信号,短期内难以扭转企业高价拿地的预期,热点一、二线城市土地市场高温难降,高溢价乃至地王仍时有发生,地价上涨必将倒逼房价上涨。值得留意的是,月底上海、天津相继升级限贷政策,我们认为济南、成都这类调控政策相较温和的城市或将效仿升级调控政策,长沙这类尚未出台调控政策的城市或将加入调控城市的范围。

扫描上方二维码,关注中房网公众号