1月20日,统计局公布2016年房地产行业的“年终成绩单”,正如我们此前所预测,销售面积打破15亿平方米,金额达到接近12万亿元,双双再创新高,而库存持续下降、土地金额同比高速增长也成为行业之“喜”,但投资、新开工增速“虎头蛇尾”,虽维持正增长,但依旧处于低位,对未来行业发展带来一定隐忧。整体而言,2016年行业“先扬后抑”贯穿始终,前三季度火热、繁荣,四季度“调控回落”,在以“抑制资产泡沫“和”防范金融风险“的政策基调和去库存的大方向之下,行业持续调整在所难免,2017年房地产行业各项指标仍将继续探底或回落,而2016年销售面积或将成为五年内难以逾越的高峰。

商品房销售破15亿平、近12万亿元,2017年销售面积将下跌、金额或仍小涨

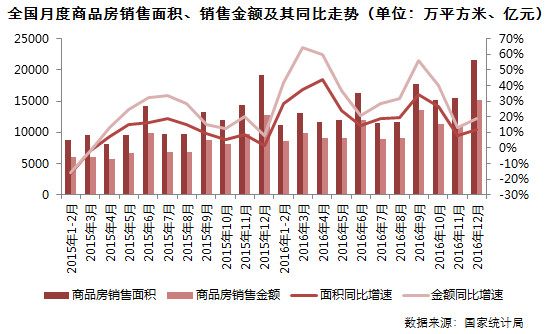

2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。其中,住宅销售面积增长22.4%;商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。其中,住宅销售额增长36.1%。

点评:2016年商品房销售面积、销售金额双双创下新高,而销售面积或将成为行业规模“天花板”。其中商品房销售面积达到157349万平方米,比2013年成交面积顶峰(130551万平方米)高出26798万平方米,主要得益于上半年政策宽松以及热点城市销售火热传动;商品房销售金额117627亿元,较2015年的最高点多出30347亿元,房价快速上涨是其中主要原因。

尽管商品房销售面积、金额双双打破天花板,但从今年月度累计增速来看,呈现冲高滑落之势,4月份达到最高点,此后增速逐步回落,全年商品房面积、金额增速分别较最高点下降14和16个百分点,主要是受到三、四季度调控政策影响。若就12月而言,金额、成交出现企稳之势,对比前几年12月成交来看,2016年12月成交2.15亿平方米,为近两年新高。

预计2017年商品房销售面积高位滑落,总体保持在13亿平方米水平,增速也将由正转负。主要基于三点:第一,首先,对销售贡献最大的一线和热点二、三线城市都遭受着供应不足和政策调控的“双面夹击”;第二,就需求端来说,2016年销售创下历史新高,存在大量需求提前释放和过度透支。第三,政策面将是去库存与调控并存,因此总量仍会维持相对高位。相较于2016年销售面积难以打破,商品房销售金额的“天花板”或仍未触及,主要取决于上涨的房价。就当前情况而言,热点城市房价增速确有降温之势,但大跌几无可能,2017年成交金额以稳为主。

开发投资额全年增速6.9%,2017年上半年仍有回落可能

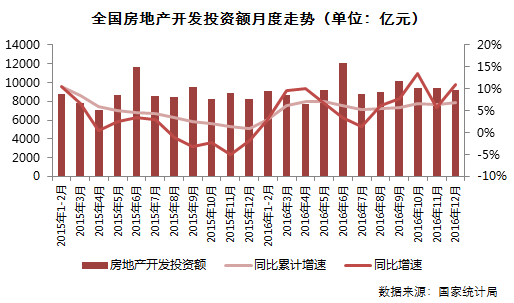

2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%(扣除价格因素实际增长7.5%),增速比1-11月份提高0.4个百分点。其中,住宅投资68704亿元,增长6.4%,增速提高0.4个百分点。住宅投资占房地产开发投资的比重为67.0%。

点评:2013年7月以来,房地产开发投资增速一路滑坡,2015年降至最低1%,2016年在基数效应以及新开工面积增速加快、土地购置回暖带动下,房地产开发投资额艰难筑底回升,经历“走高—滑落—企稳”之后,最终,2016年房地产开发投资增速定格在6.9%,年末较1-11月小幅上涨,较4月份的最高点仅少0.3个百分点。

作为拉动经济增长的重要引擎,今年房地产开发投资对经济增长贡献有目共睹,至少在实体经济增长集体滑坡背景下没有拖后腿。就其增速而言,持续的相对低位波动,尤其是在商品房销售面积和金额双双创下历史新高的情况下,房地产开发投资额并未同步大幅回升,销售-投资传导机制依然失效,由此来看,行业整体存量过高仍是不争事实。

我们认为,尽管房地产开发投资增速在2016年有筑底企稳迹象,但随着政策新基调的确立、需求端不利因素较多,预计2017年开发投资额仍保持低位,上半年仍有一个探底过程,下半年随着市场变化或会有企稳回升,全年增幅维持在0-5%区间内。其中主要是受到信贷政策收紧、一二存量房快速去化、以及基数较低的影响。

整体高库存与热点城市供地不济,全年新开工面积增速冲高回落

2016年,房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。其中,住宅新开工面积115911万平方米,增长8.7%。

点评:受此前基数较低影响,2016年新开工面积增速由负转正,呈现“冲高回落”之势头。一季度累计同比增速攀升至21.4%的最高点,绝对量也在6月份创下年内高点,在短暂的高位盘整后随即逐月下滑。四季度以来,增速始终保持在10%以下,全年保持为8.1%的正增长。新开工增速处于低位,意味着未来市场面临可售货值不足,尤其是一线和热点二线城市市场严重供不应求的局面不能有显著缓解,房价、地价上升的压力将维持较长时间。

随着2016年四季度各热点城市市场调控力度逐渐加大,房企开发进程也会受到一定影响,而大幅上涨的地价,也让房企有意识地放慢开发进程,以期通过较长周期的房价上涨来化解高价地困局。最重要的是,过去两年整体土地出让量持续大幅锐减,2015年同比锐减32%、2016年同比减少3.4%。

另外,城市市场分化加剧。去库存虽有成效,但三四线城市仍库存高企,商办物业库存有增无减。房企大量聚集在房价涨幅较大的在一、二线城市,加剧新开工地域分布上的不平衡,而三、四线城市依然会新开工不足,而一、二线新开工增长无法带动整体新开工增长,整体新开工面积会维持低位水平。不过,考虑到从拿地到开工本身有时间规定,且房企快速销售后也面临补库存的需要,加之数据基数效应,预计整体2017年新开工面积增速仍能维持在10%以下。

土地购置“量跌价涨”,面积降幅较去年收窄28.3个百分点

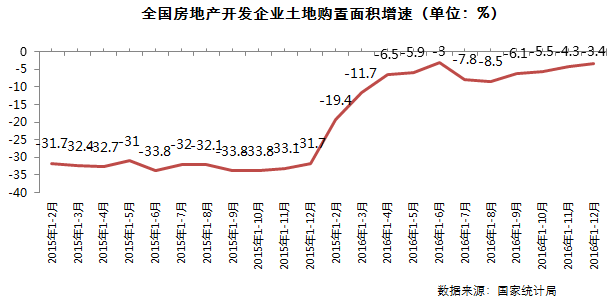

2016年,房地产开发企业土地购置面积22025万平方米,比上年下降3.4%,降幅比1-11月份收窄0.9个百分点;土地成交价款9129亿元,增长19.8%,增速回落1.6个百分点。

点评:凭借一线和热点二线城市的一、二手房市场成交火热、量价齐升,土地市场尤其是热点城市的土地市场的“高热难挡“,部分城市逢土拍必出”三高“地王,全国土地购置面积累计同比降幅不断收窄,全年从-20%提升到-3.4%,相较2015年的-31.7%更是回升了28.3.个百分点。与之相对的是,土地成交价款同比增速持续正增长,且三季度加速上扬,到12月末,土地成交价款累计达到9129亿元,同比增速高达19.8%。值得注意的是,年内土地购置面积增速与成交价款增速之间的“剪刀差”不断加大,恰恰说明了今年土地成交的结构变化,主要是地价较高的一线和热点二线城市土地成交为主,地价相对较低的三四线城市2016年土地成交普遍缩量,也就造成了“量跌价涨”显著格局。

从2016年土地市场疯狂来看,土地已经成为一种资本市场上的金融工具,随之而来的是,针对土地市场更加严厉的调控,从限制地价到设置熔断再到彻查拍卖资金来源等,从目前的情况来看,12月收到一定成效,但仍有部分城市土地市场热度不减,地价较高,因此,不排除后续政策继续加码的可能性。所以,在政策调控下,预计2017年土地购置面积与去年相持平,增速或将由负转正,成交金额难以维持高增长,稳中有升为大概率事件。

整体待售面积较上年末降3.2%,住宅待售面积较高点减少14%

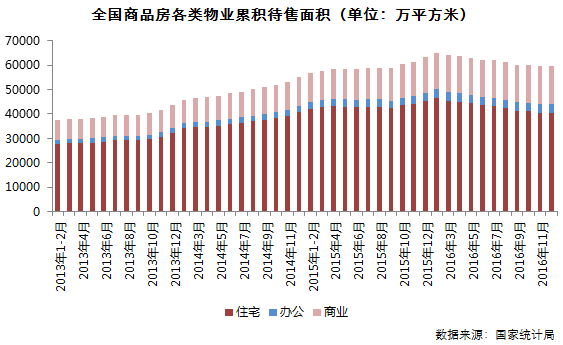

2016年末,商品房待售面积69539万平方米,比11月末增加444万平方米。其中,住宅待售面积减少200万平方米,办公楼待售面积增加195万平方米,商业营业用房待售面积增加234万平方米。

点评:今年以来,住宅库存持续下降,其中待售面积较年初最高点下降14%,表明近一段时间去库存取得一定成效,这与2016年上半年政策宽松以及地价推动房价上涨,带动销售回暖关系密切。即便是四季度调控政策频出,但整体库存并未增加,市场进入良性循环的阶段。就当前的格局来看,政策面调控与去库存并举,一、二线热点城市政策收紧,但并无库存压力,库存仍主要集中在三四线城市,这些城市去也将出现分化,经济发达的沿海城市、受一线需求外溢的高库存城市,或将率先走出库存泥潭,人口负流入、经济基础较差的城市仍面临较大困难。另外,从物业类型来看,与住宅库存下降相悖的是,商业和办公物业的库存量大幅增加,去化风险较大。

行业格局生变,核心城市与大型房企份额高度集中

2016年政策面经历了宽松刺激到局部收紧再到大范围调控,行业各指标也走出“先扬后抑“的行情,白银时代中行业不断调整,生态格局也发生大转变。市场格局上,北上广深四大一线城市依旧是行业领路者,南京、天津、苏州、合肥、重庆、成都、郑州、武汉、杭州等9个热点二线城市市场异军突起,扮演2016年黑马角色。这13个城市合计商品房总成交面积和金额分别占到全国22%和39%,中国房地产市场份额高度集中在这些热点城市,且总量和占比在未来仍有可能不断上升。

企业方面,根据CRIC统计的2016年各房企销售金额与统计局公布的全国商品房销售金额对比来看,200强房企总销售额集中度已达到52.8%,百强房企销售额集中度更是达到44.8%,在中国房地产市场上占据了“半壁江山”,而10强、20强、50强、100强和200强等各梯队的集中度更呈上升趋势。预计未来房企集中度还将进一步上升,大型房企凭借品牌和规模优势在未来中国房地产市场的地位和话语权将愈加显著。

扫描上方二维码,关注中房网公众号