自新城B股转A股后,新城便作出明确的平台分工:将住宅商业主要业务资产注入A股,而H股主营儿童产业、物业管理等轻资产的创新型业务,同时控 股投资A股。值得注意的是,H股的总市值仅60亿左右,但是公司表示绝不私有化,并且为了体现H股业务价值将增加海外资产投资,投资范围包括香港、海外房 地产,以及与房地产相关的金融业务。

我们认为,在既定的平台发展定位下,新城此番欲入保险领域,主要是看中:

1. 行业发展:中国保险业发展处黄金期,净利润预计增长近73%

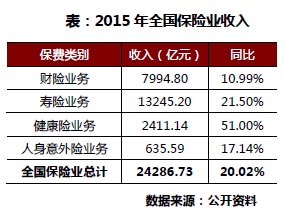

2015年,全国保费收入2.4万亿元,同比增长20%;保险业总资产已经超过12万亿;保险业整体净利润创历史新高,预计增长接近73%。另外,财政部、国税总局、保监会联合发布的《关于实施商业健康保险个人所得税政策试点的通知》正式确定了个人税收优惠型健康险的试点;备受关注的个税递延型养老险的试点也有望在2016年推出。税收扶持政策的推进,势必支撑保险业的迅速发展。

2. 海外投资需求:高净值投资者海外投资意愿强烈,香港保单业务增长趋势强劲

目前,国内高净值的投资者的海外投资需求旺盛,而购买海外保单则是重要的投资渠道之一。从香港保单业务来看,2009年,内地访客在港的新保单保费达30亿港元,而到了2015年,保单保费已达316亿港元,占香港保险业个人业务的总新保单保费的24.2%,同比增速29.5%,保单业务呈现明显上升趋势。

另外,鉴于个人的年度外币兑换限额为5万美元,购买保单则可绕过限制实现外币直接兑换,这将利好海外报单业务发展。虽然央行新规明确,内地居民在港刷银联卡购买人寿投资险等大额险被禁(意外险和医疗险等保障型产品且金额在3万元以下可刷卡购买),但开立香港银行账户、将银行本票或支票直接交由保险公司办理以及直接去香港银行柜台办理等方式依然可规避政策限制。

3. 保险公司的资金特性:量充足、成本低,寿险资金的投向侧重中长期高收益项目

对于养老、旅游地产等项目开发而言,前期大量的资金需求会给企业带来一定的压力。而保险公司拥有充足的资金量,且融资成本低,可有效补充企业的现金流,缓解债务压力。尤其如寿险资金的投资标的往往是投资周期较长,且能带来稳定现金流的资产。在国内REITS缺位的背景下,保险资金的支持将利于地产业务的开展。

由于积极收购土地储备,新城发展2015年的净负债率一下子攀升至83.3%(往年维持在43%-53%),高于行业平均水平。新城不仅有销售 规模增长的目标(2016年销售目标400亿,较2015年全年销售额提高了25%,2016年下半年或将进一步上调目标),而且还有能与地产起到协同效 应的多元化业务的发展需求(如金融、养老、儿童产业等),如今又提出了要进行资产收购的海外扩张,对于资金方面的需求不言而喻。

4. 来源于被收购方的因素:保险业务表现突出利于提升投资收益,低估资产极具投资价值

就大新金融的保险业务发展来看,其高增长收入利于提升新城投资收益,帮助其增加优质总资产。大新金融旗下保 险业务包括人寿保险及一般保险(大新人寿保险为大新金融之全资附属,在香港经营人寿保险业务)。2015年业绩报告显示,大新金融的旗下业务中,保险业务 的发展表现尤为突出:其营运收入(扣除保险索偿)较14年增幅最大,上升52.08%至7.24亿港元;税后溢利也增长了28.65%至3.24亿港元; 除财资业务之外,保险业务的净资产上升了8.05%至44.05亿港元。

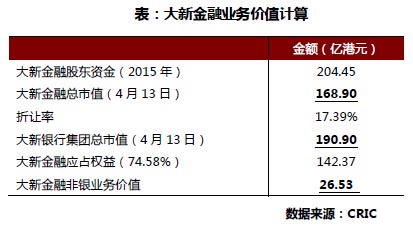

按照4月13日50.4港元的收盘价计算(如下表),大新金融的总市值为168.9亿港元(14.6港元/股),其货币资金及证券类资产可完全 覆盖客户存款、长期保险合约保单的负债;而经计算,其非银业务价值仅约27亿港元,显然占大新金融非银业务最大的人寿保险业务是受到低估的(保险业务的净资产值有44亿港元)。大新金融的股价在历史高峰时的市净率有2.34左右,目前仅0.83,对于新城等投资方来说,极具投资吸引力。

在险资的支持下,除了融资渠道的拓展及成本的降低之外,房企还能获得多重业务领域的拓展利好。如今,进军保险领域的不仅仅只是龙头房企,400亿的新城积极布局金融领域的战略也越来越清晰。结合目前“房企+险资”的合作模式,我们认为,新城进军保险后可以发展的方向可以有以下几点:

1.优化商业地产项目融资渠道

目前,新城已将商业地产作为集团未来的主要发展方向,计划到2017年,建起40座吾悦广场,至2020年 开业及在建商业项目将达到80个以上,争取跻身国内商业地产第一梯队。如此大规模的发展计划,目前的融资手段显然是不足的,目前只能通过定增,然后以售养 租的方式运营。数据显示,2015年新城控股自持物业收入占比仅10%左右,先卖出大部分物业以覆盖成本,剩下的物业用来自持。虽然这样的方式较为稳健, 但对于一些一二线城市的优质项目,自持的长期回报率显然高于出售。

如果新城成功收购大新人寿股权,保险资金将成为其商业地产项目融资渠道的有效补充。首先,大新人寿未来保费增长空间较大,未来或将成为新城控股商业项目融资保障。目前大新人寿年保费收入近20亿港元,全港寿险业中排行20名以外,但大新银行有46间分行,约50万个客户,因此未来保费收入仍有很大的增长空间。其次,保险资金能够获得稳定的回报。 保险资金追求每年稳定的现金流回报和物业重估的增值收入,如果投资新城的商业项目,能获得稳定的回报。根据今年3月公司定增募集资金时的公告显示,两个项 目含持有型物业(衢州吾悦广场和海口吾悦广场)年平均投资回报率预计为4.91%。而对于保险资金来说,回报率高于2%就能产生收益,而一线城市的商业项 目回报率更高。

2.强化互联网金融平台,锁定养老地产项目客源

新城在2015年10月推出了“新城金融”平台。平台主打的明星理财产品为供应链类的金融产品“商票宝”,是以借款人持有的大型品牌企业签发并承兑的的商业承兑汇票为还款保障的金融产品,期限分为2、3、6个月及1年,利率在5.8%-8%范围。

虽然商票宝与市场上的房企推出的金融产品相比,利率还算可以,但是平台的理财产品在属性、利率、投向等方面的选择缺乏多元性(如绿地广财的“指数宝”、恒大金服的“球迷宝”等)。进军保险后,新城可以联合保险公司推出养老、健康类保险产品,一来,强化平台产品的丰富性,吸引投资者,提升新城互联网金融的发展;二来,可以帮助进行“房企+险资”的资源整合,锁定养老地产等项目的客源;三来,获得金融客户的资源,建立有效数据库利于分析客户的需求,反哺地产项目销售。

3.利用保险和养老产业的协同性,优化物业增值服务

在房地产的开发领域利润率下滑的趋势下,物业管理业务成为房企谋求新盈利的增长点,同时如万科、中海、保利等诸多房企均已进行或计划将物业分拆 上市。社区增值服务方面,新城已通过搭建O2O平台提供了“五助”、家政等多项服务,在优化物业服务效率的同时,增加新盈利点。

前不久,新城将其物业服务分拆转手,交易完成后,物业公司将成为王振华及王晓松私人所独立掌权的公司。业内猜测,在物业方面新城未来也将会有“大动作”。无论是要在资本市场“讲故事”融资还是服务规模的扩张,做物业服务的说到底还是应该要能更好地满足业主需求。对企业来说,可以保险投资类产品为切入口(健康医疗、养老等),一方面利用保单较长周期的特性提升客户粘性,另一方面,实现产品实际收益及可享服务权益(即嫁接养老助老服务、健康护理医疗资源等)的等值转换,将保险产品服务向健康养老服务的延伸,从而完善养老社区的物业服务。

4.收购海外资产,扩大总资产量

除了与A股平台合作发展内地房地产市场之外,集团提出将寻求地产项目、保险、金融等企业的海外资产投资机会,从而体现并提升H股平台价值。由于

海外的保险资金成本更低,这可有效推助新城的资产收购交易,复星集团在保险领域的发展即是很好的佐证。目前,新城在海外仅有3个投资项目。一方面,企业资

产规模可以得到有效的提升,平台市值也将获得直接利好;另一方面,优质资产的获取无疑对于新城在一线及强二线城市布局以及新业务拓展方面等能起到正面作

用。

扫描上方二维码,关注中房网公众号