市场 2023-02-03 08:41:01 来源:丁祖昱评楼市

1月,楼市出现一些好的信号。

首先是二手房成交情况,重点11个城市二手房成交较去年春节月成交涨了29%,部分城市已出现回暖迹象。

与此同时,新房市场成交虽表现平淡,但全国整体新房市场库存情况略有好转,重点30城库存环比降2%。

实际上,从2022年三季度以来,二手房回稳速度明显比新房要快,直到2023年1月,二手房也保持着一定的成交热度,而新房仍在筑底阶段,但部分城市市场也存在一些转好信号,比如天津,案场转化率恢复常态。

2023年开年,重点城市纷纷降房贷利率,最低可至3.7%,政策利好叠加需求修复,预计今年二季度市场将出现转机。

2023年首月楼市关键词可以说是平淡。

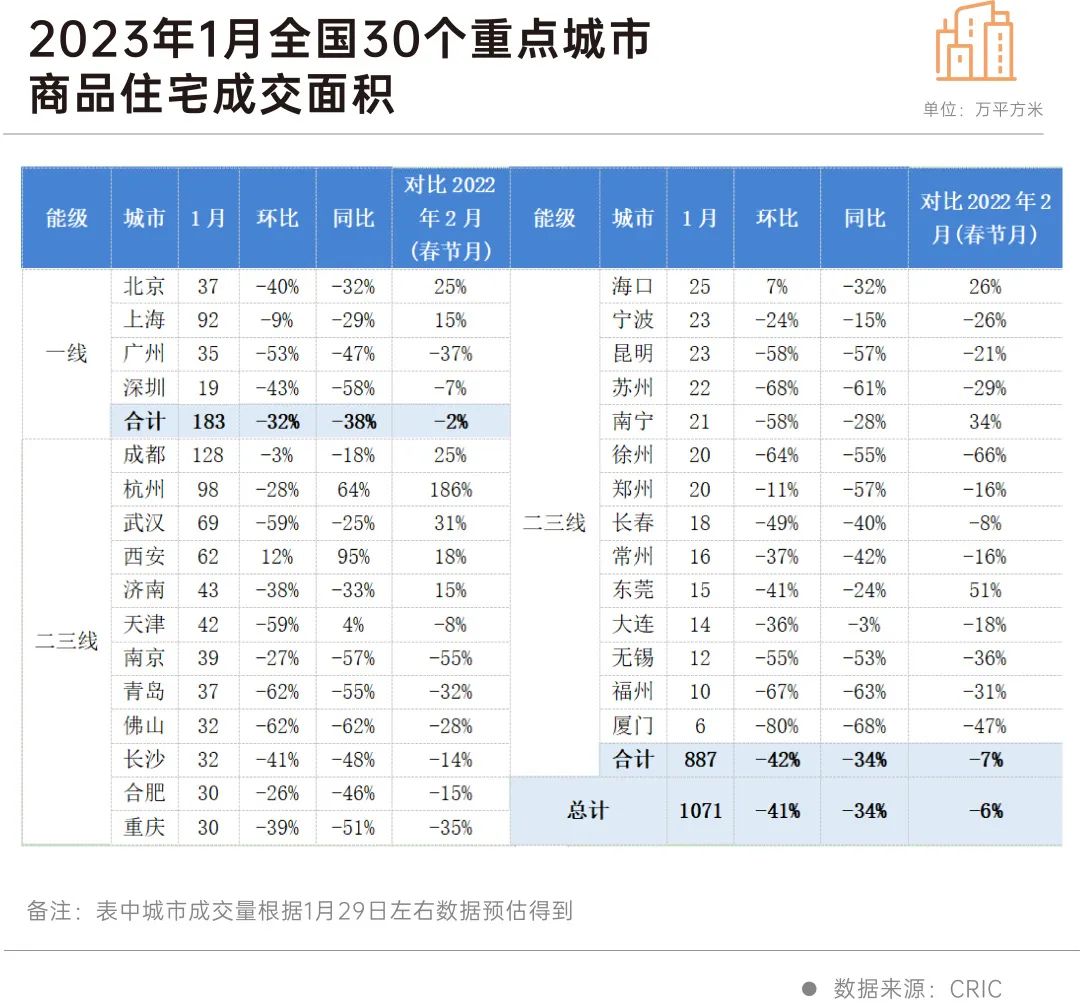

根据CRIC监测数据,1月30个监测城市成交面积为1071万平方米,同比下降34%,环比下跌41%。对比2022年2月春节月,重点30城成交下降6%,聚焦春节周,重点30城成交规模更是创下2021年以来近三年同期新低。

无论是一线城市,还是二三线城市,新房成交同环比降幅仍在三成以上。

一线城市可谓是高位回落,四个城市总成交183万平方米,同环比均下降30%以上,仅北京保持一定成交热度,楼市活跃度明显提升,上海热度转降,认筹率和触发积分有明显下滑,集中备案影响成交仅微跌9%,广州尚属筑底阶段,市场暂无明显起色。

二三线城市总成交仅887万平方米,环比下降42%,同比降34%,较去年春节月降7%。前期热点城市成都、合肥、长沙等热度转降,均迎来同环比齐跌。

值得关注的是,部分弱二线城市虽然成交数据暂未止跌,但是市场释放出好转信号,比如福州、重庆、天津,以天津为例,年末客户信心明显好转,1月份案场转化率在8%左右,基本恢复常态。

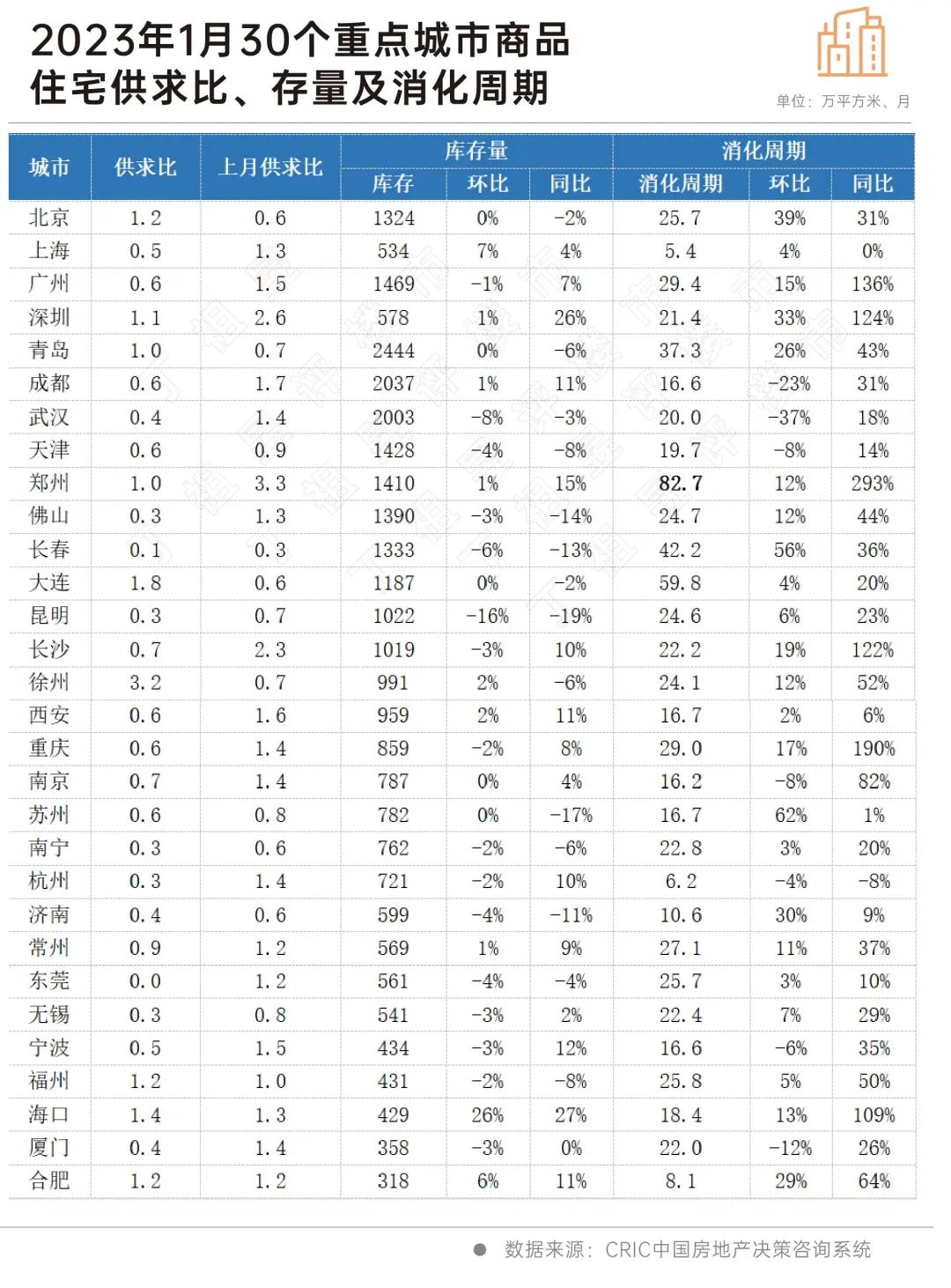

新房市场还有一个比较好的信号,就是库存略有好转。

CRIC数据显示,1月重点监测的30个城市新房供求比为0.67,1月末库存环比下降1.7%。主要原因是因供小于求,导致库存情况整体有所改善。其中,短期供求比小于0.6的城市达到了18个,占比达到了六成。而北京、徐州、大连、福州和合肥则因供应突出,1月末库存环比涨幅明显。

此外,上海、杭州、合肥和济南四城库存消化周期低于12个月。

而库存消化周期达到2年以上的城市多达13个,其中郑州消化周期最高,达到了82.7个月,此外大连、长春消化周期也超过40个月,这些城市在恢复过程中仍然面临较大的库存压力。

整体来看,1月全国整体新房市场库存情况略有好转,从春节月的供求情况来看,各房企在多数城市仍然保持审慎态度,顺销加推下楼市消化压力较低。

相比新房成交的平淡行情,多数城市二手房市场已有回暖迹象。

CRIC数据显示,重点监测的11个城市1月二手房成交规模预计达到360万平方米,同、环比分别下降21%和23%,但相较2022年2月春节月成交面积同比上涨29%。

从成交数据来看,1月青岛和东莞二手房成交量均实现同比正增,而成都、苏州、佛山、青岛、杭州、东莞、深圳等9个城市成交量均超过2022年春节月。

但也不排除一些城市假性回暖,比如南京。1月南京二手房成交规模环比增加29%,这主要是受疫情影响,2022年12月前期部分未过户房源推迟至1月前两周集中办理,因此南京二手房市场呈现出假性回暖的情况。

但相较于新房市场,1月重点城市二手房带看量和网签规模均有不同幅度回升,同比降幅也明显小于新房,预计,随着疫情放开后购房者对未来收入预期恢复信心,二手房市场率先由局部城市开始回暖。

2023年1月,楼市成交虽然仍在下降,整体略显平淡,但在中央和地方“降首付、降利率”利好之下,也释放出一些好的信号,目前行业深度调整或将进入收尾期,二季度整体市场有望回升。

在楼市复苏过程中,二手房市场或率先由局部城市开始回暖,而不同城市新房市场分化格局还将延续。

一部分城市或将进入需求透支后的短期瓶颈期,比如核心一二线城市上海、杭州、合肥和成都,仅个别核心区位倒挂改善盘尚能保持热度。深圳、武汉等当前市场已出现企稳回升信号,无论是来访、认购都将保持小幅回升态势。弱二线重庆、南宁、福州等客户信心也逐步修复,后期若伴随以价换量政策延续,成交还有进一步增长的可能。