市场 2024-05-09 08:29:44 来源:丁祖昱评楼市

在“五一”小长假前一天,楼市有两个重磅消息。

4月30日,中共中央政治局会议,对房地产首次提出“统筹研究消化存量房产和优化增量住房的政策措施”的要求。

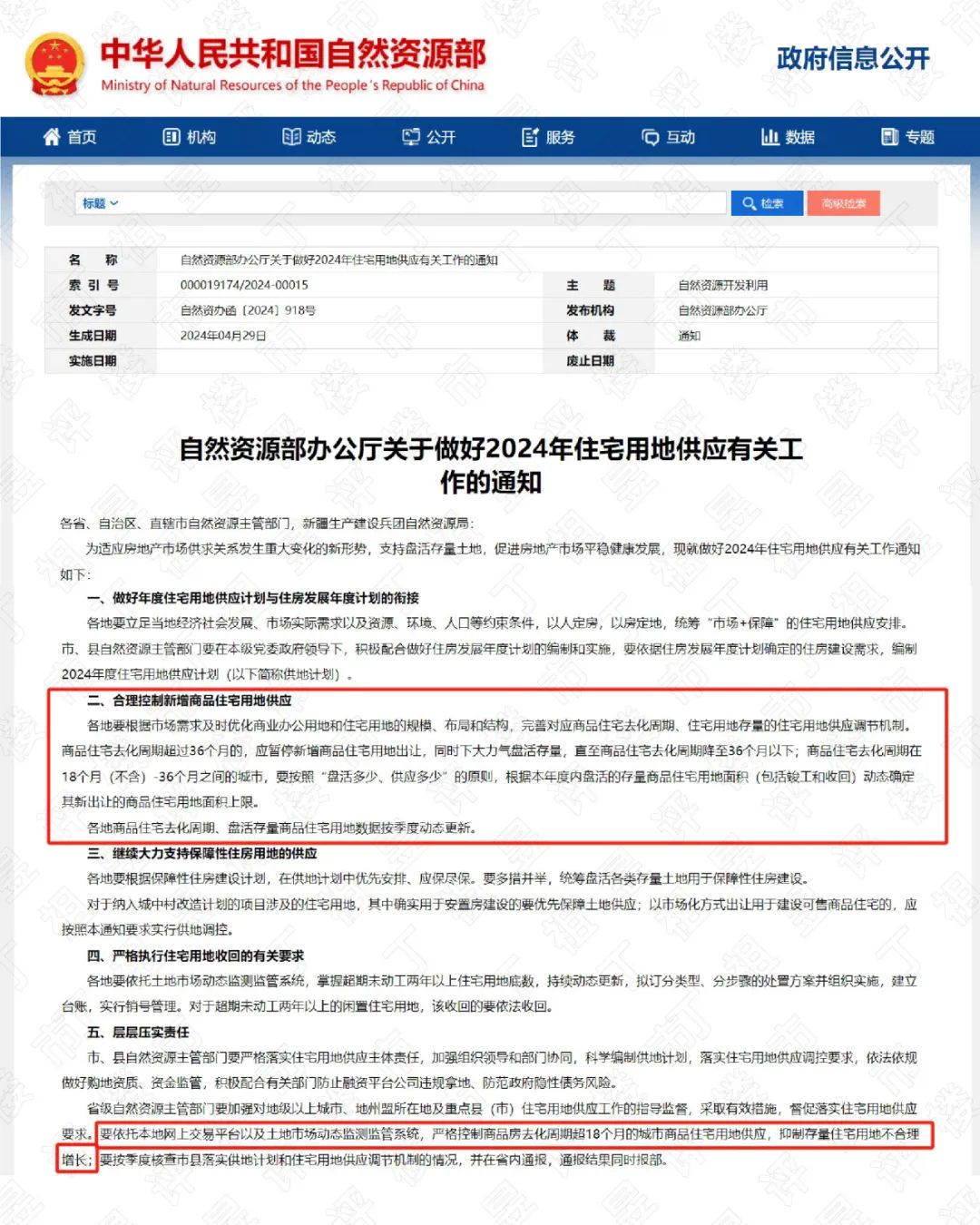

同日,自然资源部发布了《关于做好2024年住宅用地供应有关工作的通知》,从土地供应源头上,控制城市库存。

政策有了很明显的指向性,即去库存。

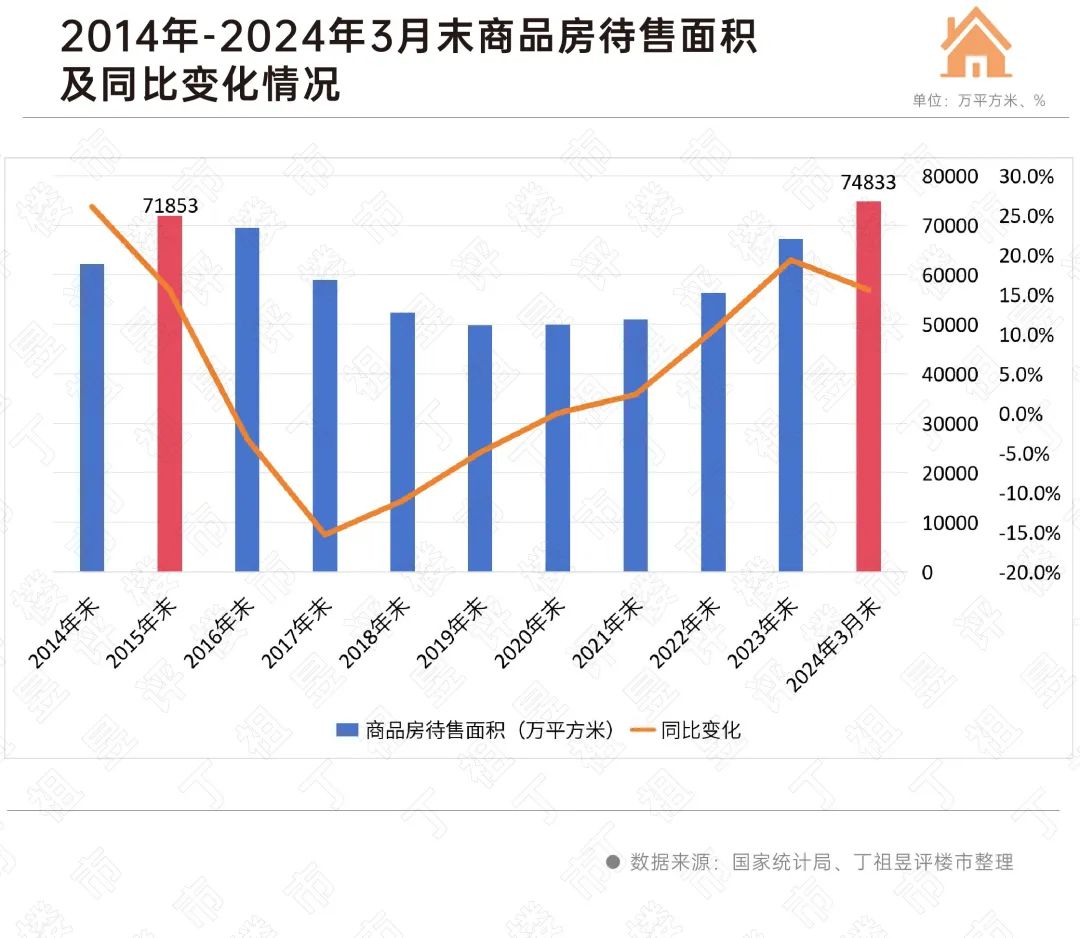

从当前的市场现状来看,全国商品房库存处在绝对高位,国家统计局数据显示,截止3月末全国商品房待售面积约74833万平方米。这一数字,已超过2015年的71853万平方米历史高位。

库存高企之外,绝大多数城市商品住宅库存仍处于持续增加中。

时隔九年,楼市重新回到2015年高库存时代,新一轮楼市去库存开始了。

随着市场成交转淡,房地产行业去库存的呼声越来越高,但在近两年的政策中,我们几乎看不到明确的去库存的表述。

4月30日,政策表述迎来转折。

先是政治局会议首次提出“统筹研究消化存量房产和优化增量住房的政策措施”。

紧接着自然资源部印发通知,明确根据城市商品住宅去化周期,控制新增商品住宅用地供应。

核心有两点:

1、商品住宅去化周期超过36个月的,暂停新增商品住宅用地出让,下大力气盘活存量,直至商品住宅去化周期降至36个月以下;

2、商品住宅去化周期在18(不含)-36个月的城市,按照“盘活多少、供应多少”的原则,动态确定新出让的商品住宅用地面积上限。

商品住宅去化周期、盘活存量商品住宅用地数据按季度动态更新。

自然资源部库存消化周期的表述自2017年开始提出,当时提出的“五类”调控目标除了上述两条外,还有包括:12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。

从可参考数据来看,目前狭义库存消化周期低于12个月的城市已寥寥无几,大部分城市库存消化周期都在18个月以上。

行业规模高峰期已过,全国新房销售规模降级,再难回到2019-2021年的高位,且楼市需求疲软,新房市场面临较大的去化压力。需要主动从源头土地端调整,控制供应,先消化现有库存,以达到新的供求平衡状态。

哪些城市去库存压力最大?

根据克而瑞数据显示,按照城市商品住宅前12个月月均成交量测算,截至2024年4月末,全国128个城市商品住宅狭义库存去化周期超过36个月的城市共有52个,占比达到了四成。

按照自然资源部新规,这52个城市或将暂停新增商品住宅用地供应,直至商品住宅去化周期降至36个月以下。

这些城市多以三四线城市为主,其中也不乏哈尔滨、呼和浩特、银川等二线城市。

另外,商品住宅库存去化周期在18(不含)-36个月之间的城市也有60个。其中,一线城市北京,二线城市沈阳、长春、武汉、南京、郑州、济南、厦门、青岛等也在其列。

相应的,上述这些城市也是去库存压力比较大的城市。而热点上海、合肥和杭州去化周期基本都在1年以内,整体去化压力相对比较小。

当前楼市去库存任务远比我们想象中更加紧迫。

先来看一组国家统计局数据,2024年3月末商品房待售面积74833万平方米,同比增长15.6%,住宅待售面积增长23.9%。

要知道,2015年去库存时期这一数据是71853万平方米。

也就是说,当前商品房库存规模又一次来到了历史高位。

从历史数据来看,2021年以来楼市库存开始逐渐增加,房地产行业进入深度调整期。至2023年新房供给持续缩量,但成交疲弱的情况下,库存规模持续走高。至2024年2月末,商品房待售面积达到75969万平方米,3月末稍有回落,但整体仍然高于2015年库存量。

如果后续市场走弱,库存还将进一步堆积。

但当前去库存任务远比2015年房地产上升期时要复杂得多。

新房要去库存,二手房也面临着“去库存”任务。近两年,二手房价格“超跌”下不断抢占新房市场份额,同时,二手房挂牌房源激增,市场流动性变差,也会使得一二手房之间置换链条不顺畅,从而影响改善需求释放。当前“以旧换新”政策便是二手房去库存的重要举措,比如南京安居集团“以旧换新”新模式,直接收购二手房,以消化存量二手房。

同时,房企也面临较大的去库存压力。CRIC数据显示,百强房企前4月销售操盘金额同比仍降46.8%。去库存大背景下,未来对房企投资、产品升级打造和项目运营管控都提出了更高的要求。

楼市重回高库存时代已是不争的事实。

从政治局会议定调“去库存”以来,我们可以看到一线城市北京、深圳跟进调整限购政策,“去库存”的号角,已从一线城市外围吹响。

想要精准去库存,政策端如何发力才是关键。