“2022年一季度,随着疫情的反复,物业管理行业再次走到台前,在机遇与挑战中,各大上市物企在跑马圈地的同时,物管行业正迎来新的发展格局。

资本市场仍在回调,3月大盘指数和物企股价均出现下跌,55家上市物企股价下跌4.4%,恒生物业服务及管理指数下跌12.7%。

2022年以来,物管行业并购市场仍保持一定的热度, 但随着物管行业回归理性,大规模收并购已进入后半程,物企收并购正在由看重“量”向“质”转变。

此外,物管收并购还有一个重要的变化,从一季度收并购数据来看,递表物企正频繁成为并购标的,行业收并购格局发生转变。”

01

一季度收并购事件已达11起

提升规模保证绝对实力仍然是当前物管行业的共识,毕竟有规模才会有估值,才会有更广阔的发展空间。

2021年披露年度在管面积的49家上市物企中,在管规模超过亿平方米量级的物企达16家,超过均值(1.10亿平方米)的物企为14家。上市物企规模分化日益加剧。

如何快速实现规模扩张?收并购和地产母公司的输送是两个重要渠道。

尤其是过去一年,在政策、资金、地产变局等因素的助推下,行业迎来并购热潮。进入2022年,物管行业收并购热度持续。

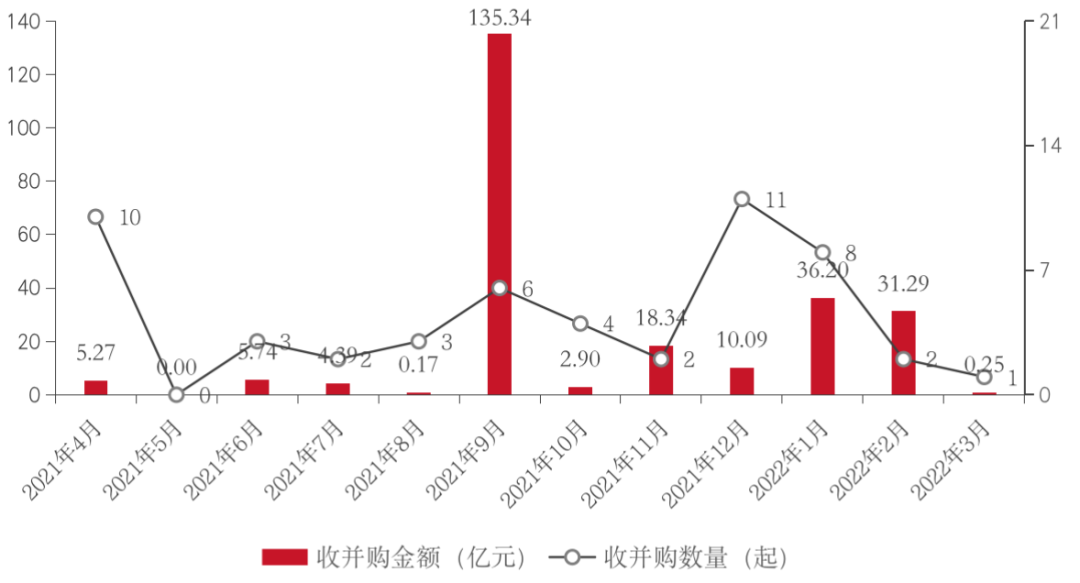

据克而瑞物管&中物研协监测,2022年一季度,上市物企共计公告11起并购事件,环比去年四季度减少了6家,总计交易金额67.74亿元,较去年四季度提高了116%。

图:近一年上市物企披露的收并购交易金额及数量

其中,交易总金额超10亿元的大额并购事件共有3起,分别为华润万象生活收购禹佳生活、中南服务,以及碧桂园服务收购中梁百悦智佳。

实际上,两家物企收并购的主要目的有所区别。根据上市物企年报数据披露,碧桂园服务在管面积达7.66亿平方米,跃居上市物企在管规模之首,主要希望借力并购潮补齐布局短板、增加优势区域密度,增强资源整合能力的同时进一步巩固异地复制项目质量。

而华润万象生活则通过收购禹佳生活实现并购破冰,能够更好的实现未来商管和物管业务协同发展,进一步巩固央企物管龙头优势。

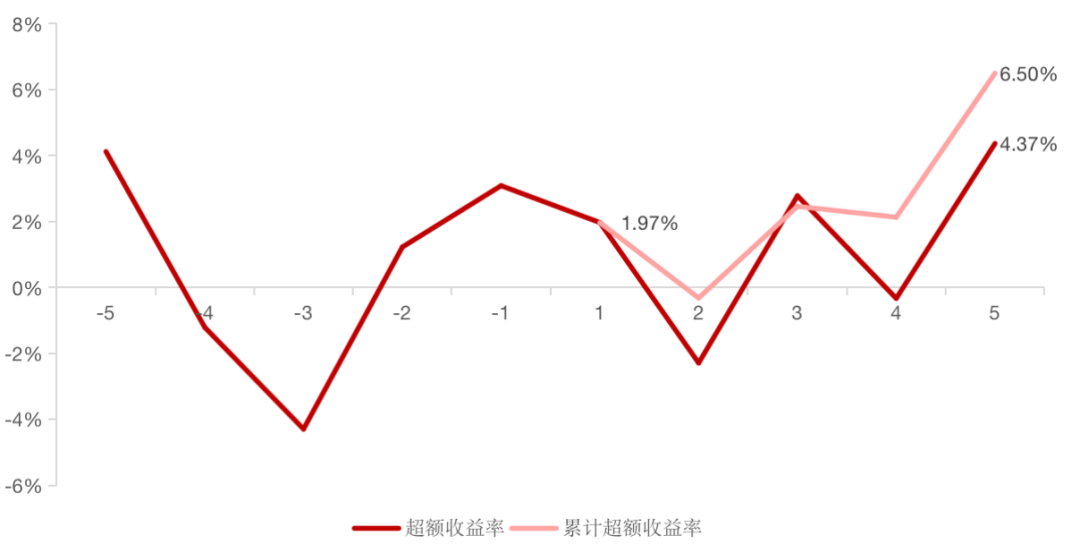

资本市场对并购事件的短期反应业颇为看好。以碧桂园服务收购中梁百悦智佳为例,事件日后的第一天超额收益率较低仅为1.97%,收购后第五日超额收益率和累计超额收益率分别达到4.37%和6.5%。

图:碧桂园服务收购中梁百悦智佳事件日(2月14日)前后超额收益率和累计超额收益率(后复权)

02

递表企业成热门并购标的

值得注意的是,随着递表企业不断增加,上市“途中”便成为规模物企收购标的。

克而瑞物管&中物研协数据显示,截止3月31日,递表物企总共有23家,且多家递表物企已失效。值得注意的是,3月30日,万物云境外上市申请获证监会受理,4月1日正式向港交所递交招股书。

表:截止2022年3月31日递表物企最新明细

实际上,递表企业经营状况、财务状况等披露较为完善,竞调相对简单,备受头部物企青睐。

一季度,共有3家递表物企被收购。具体来看,1月,华润万象生活分别斥资10.6亿元和22.6亿元并购禹佳生活和中南服务两家递表物企,2月碧桂园服务以31.29亿元并购递表企业中梁百悦智佳。

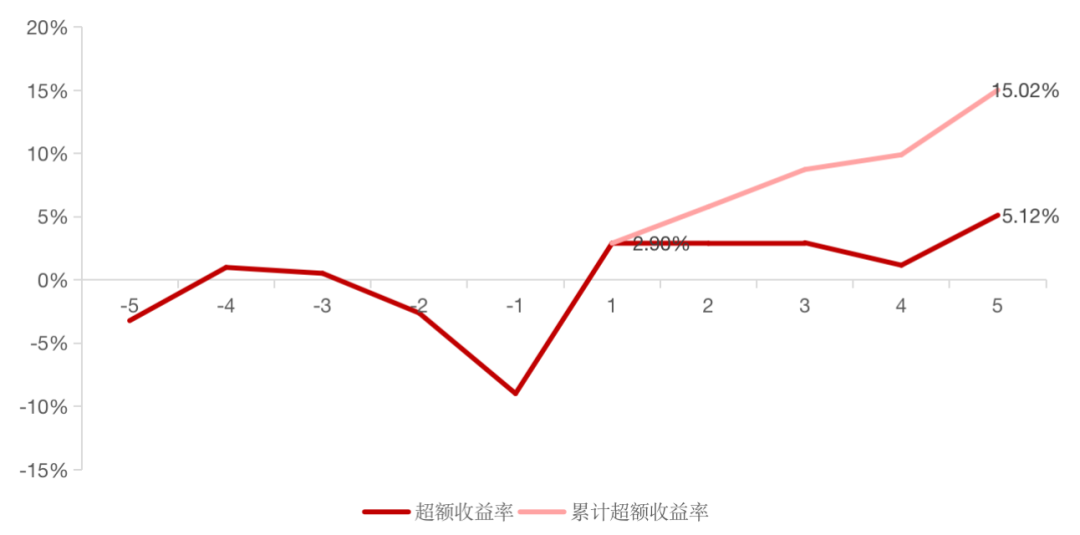

以华润万象生活收购中南服务为例,1月20日,华润万象生活发布公告,拟以不高于22.60亿元收购中南服务100%的股权。而中南服务在2021年11月12日已通过港交所聆讯。

从资本市场对此次收购事件的反应来看,事件日后的第一天超额收益率较低仅为2.9%,随后波动上涨,第五日的超额收益率增至5.12%。

图:华润万象生活收购中南服务日前后超额收益率和累计超额收益率(后复权)

03

资本市场回归理性

实际上,资本市场的表现及估值是物企追求规模的一大动力。

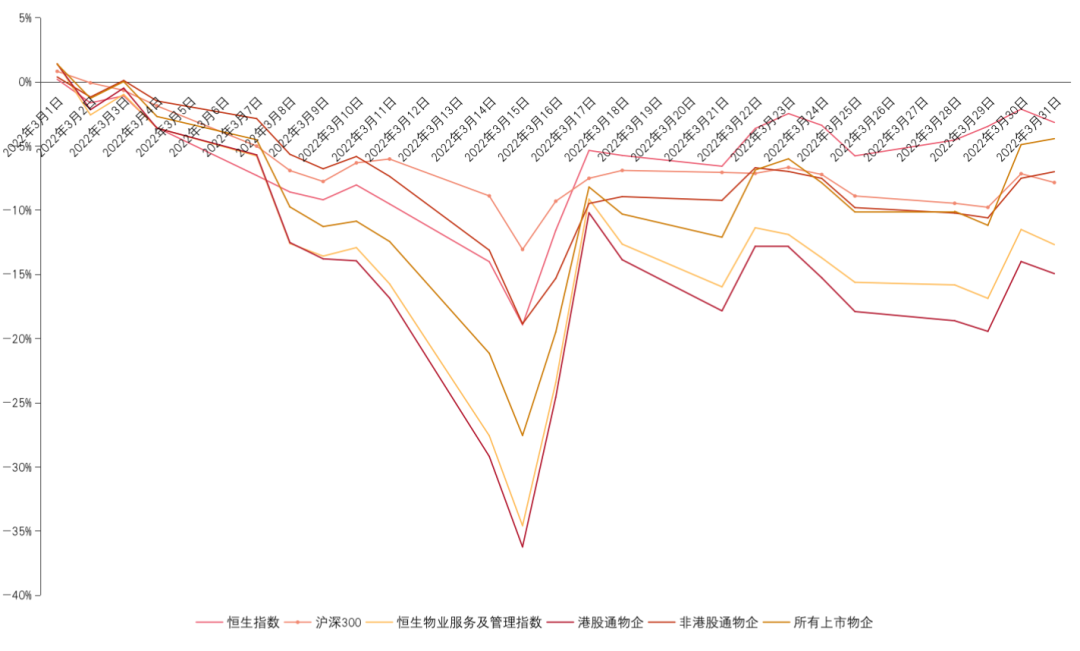

截至2022年3月31日,物业管理行业上市企业总数达57家,3月新增2家,分别为10日和31日上市的金茂服务和力高健康生活。但进入2022年以来,受到房地产行业下行压力影响,物管行业资本市场整体下行趋势明显。

数据显示,3月55家上市物企(不含3月上市的金茂服务和力高健康生活)、非港股通物企、恒生物业服务及管理指数、港股通物企分别下跌4.4%、7.0%、12.7%和14.9%,跌幅均大于恒生指数(下跌3.2%)。

图:2022年03月不同核心指数及物企股价走势(03.01-03.31)

从估值情况来看,截至2022年3月31日,57家上市物企总市值为4310.4亿元;市盈率PE(TTM)均值为14.8倍,市盈率PE(LYR)均值为15.1倍。

随着资本市场回归理性,物企对于规模扩张有了新的布局。

不少物企已经在规模之外,逐渐加强对经营质量、经营坪效的重视度。比如,规模扩张的时候更加重视区域布局和城市深耕度;越来越多的企业在构建服务体系,规范服务标准的时候更重视客户研究,重视业主满意度;也看到更多的企业将品质管理作为内部管理的重中之重。

行业的市场格局仍较为分散且竞争较大,扩规模、提高市场占有率,仍是物企重要的诉求之一。房地产行业变局,加速了物企并购市场优质标的入市,行业收并购市场已由“大鱼吃小鱼”转向 “大鱼吃大鱼”,并购标的从中小型物企、独立第三方物企向地产旗下物企、头部企业、上市企业、拟上市物企演变,物管行业格局的转变,正标志着行业逐渐迈向理性和成熟。

扫描上方二维码,关注中房网公众号