业绩稳增,融资大涨,下半年转型依然是主旋律

2015年以来,330新政和央行的两次降息,直接刺激了楼市的回暖,房企销售企稳回增,拿地热情也有所提升。A股再融资、中票、公司债等融资 渠道的宽松,使得2015年以来房企融资大涨,房企的债务结构也得以改善。而金融和互联网概念受持续热捧,房企普遍受到了“互联网+”和“金融+”的洗 礼。

展望2015年下半年,房企将逐步适应新环境,转型依然是主题。越来越多房企将摆脱规模的束缚,更多看重利润,将更多的精力用于改善产品服务,优化管理,提升竞争力。而主动拥抱互联网,促进项目去化,多元化扩张,试水新业务,依然会是众多房企的必修技能和共同选择。

一、业绩:前五月多数房企业绩保持增长,目标完成率普遍低于四成

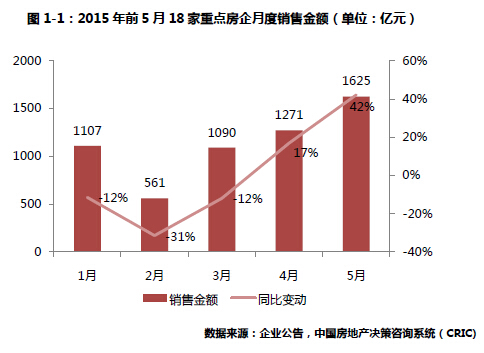

2015年前5月,18家典型房企的销售金额为5655亿元,同比增长2%;销售面积为5418万平方米,同比增长6%,尽管典型房企继续保持 增长,但增速较去年同期有所下降。究其原因,主要是一季度市场行情惨淡,加上春节假期的影响,企业销售业绩普遍较差。而去年一季度市场环境尚可,加上企业 尚有大量上年认购未签约的销售陆续签约,企业业绩规模和增速保持在较高水平。二季度以来,在降息、降准等政策利好下,市场逐渐回暖,加上房企发力的双重作 用,典型企业销售金额节节攀升。而去年二季度开始市场行情急转直下,企业销售纷纷受阻,因此今年四五月企业销售增速开始逐渐增加。预计在市场行情利好以及 企业年中大考压力之下,6月还将有一轮房企销售的爆发,企业销售增速将继续上扬。

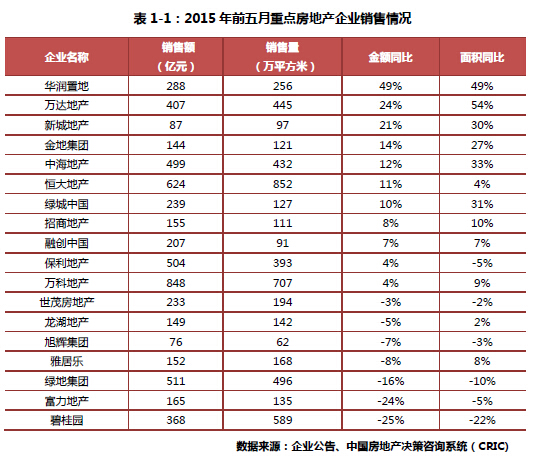

从单个房企来看,多数企业的销售业绩依然保持增长,不过增速较去年同期均有大幅下滑,但同时也有不少房企的销售业绩出现大反转。

典型房企中增速最快的要数华润置地,同比增长达49%,主要是由于企业去年同期业绩相对较差,华润去年同期销售下滑达32%。但企业加强推案和销售力度也是毋庸置疑的,华润今年在北京、上海等多地高调拿地补充土储,也侧面反应出企业持续加强销售的态度。

而在去年同期异军突起的碧桂园在今年下滑明显。主要是三四线城市市场不佳,销售遇阻,此外碧桂园去年年底推货量大,营销力透支以致今年来推案量 大幅减少,影响了企业的销售业绩。同样下滑明显的还有绿地和富力。绿地今年业绩下滑一方面是企业追求利润、推货量少;另一方面是绿地更多的精力投入到了多 元化的建设中,销售方面有所弱化。而富力则是企业在市场不佳的情况下营销力度不够。融创今年因为融绿事件、佳兆业事件花费了太大精力,以至于销售虽然保持 了增长,但是增速同比大幅下滑18个百分点。

和2014年不同,今年不少房企在目标上有所放松,目标增长率都不超过20%,典型的如万科不再设置销售目标,而绿城更是降低了企业销售目标。 14年房地产市场整体低靡,以至于企业对于今年依然持有保守态度。另一方面,典型企业都从追求规模的增长向追求质量增长转变,纷纷寻求转型,不再像过去一 样看重销售目标增长。

从销售完成度上来看,前五月典型企业目标完成率并不乐观,典型房企的普遍完成率在25%-35%之间,而去年同期典型房企的目标完成率水平大致 在30%-40%之间。主要是因为一季度市场行情较差,企业销售普遍较差。随着市场转好,四五月份企业销售开始稳定增长,企业目标完成率才开始快速增加。 目前来看,目标完成较好的要数恒大,而绿地的完成则为最低,仅18%。

二、拿地:房企拿地态度依然谨慎,下半年有望抬头

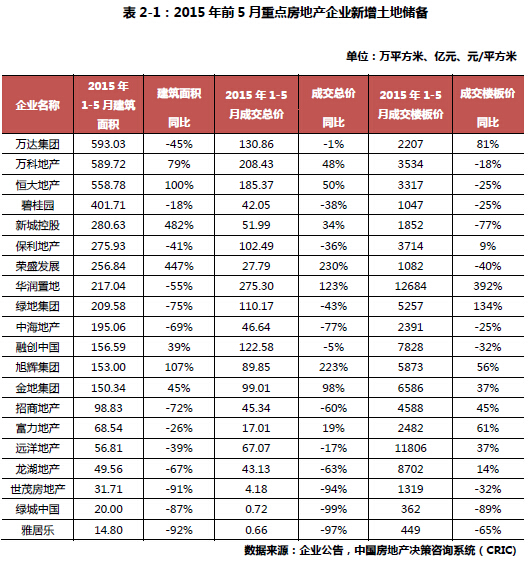

前5月,20家房企拿地总建筑面积约4378万平方米,同比减少32%,拿地金额约为1671亿元,同比下降11%。究其原因,一方面年初市场 整体表现的较差,企业销售不佳,另一方面土地价格一直“坚挺”,特别是一二线城市,土地价格居高不下,房企拿地成本过高、利润空间持续压缩,促使房企谨慎 拿地,一季度典型企业新增土地总建面同比大幅下滑47%。

但随着“330”政策的落地,整体市场销售情况逐渐出现好转,房企拿地热情有所回升,政府也开始积极推地,一线城市也陆续开始出现如上海闸北区 市北高新技术服务业园区地块等地王地块。四五月典型房企新增土地建筑面积同比增加35%,预计随着下半年销售情况的继续好转,房企拿地意愿有望进一步抬 头。

从拿地企业来看,新城控股以482%的同比面积增速成为前5月拿地增速最快的房企,荣盛发展则以447%的面积增速屈居第二。其中荣盛发展之所以大幅度“补仓”,是因为京津冀一体化提升区域价值,企业选择大力布局京津冀。

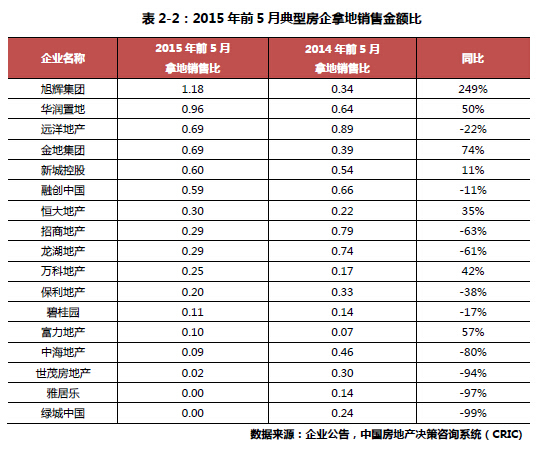

各家房企的拿地销售比也同样反映出了企业拿地态度的谨慎。从统计的17家典型房企来看,11家企业的拿地销售比不足0.3,特别是去年上半年大 手笔拿地的央企中海,今年拿地销售比不足0.1,同比大幅下滑近八成。相对来说,旭辉就“疯狂”的多,拿地销售比高达1.18,但考虑旭辉新增地块多为与 其他房企合作所拿,计算权益占比后旭辉的拿地销售比降为0.4左右,也维持在相对合理谨慎的水平。

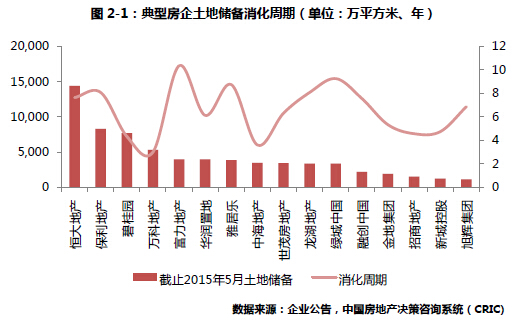

土地储备总量和消化周期方面,恒大的土地储备仍然远远超过其他房企,总量高达1.44亿平方米,足够集团未来7-8年的发展。整体来看,多数企 业土地储备消化周期保持在4-8年的中等水平。一些高周转的房企,比如万科、中海等,土地储备量略低,只能维持企业未来约3年的发展;而富力、绿城等这种 中高端产品占比较大的企业,由于去化速度慢,土地消化周期长达9-10年。

三、融资:国内融资环境大幅改善,房企融资热情高涨

2015年房企延续了2014年年末的融资热情,融资规模全面超越去年。我们认为主要有以下几点原因:一是房地产市场环境并未完全转暖,企业的运营资金链依然有压力;二是央行连续降准降息,房企迎来发债好时机;三是国内融资环境大幅改善,企业融资门槛大大降低。

房企融资规模继续大幅增长

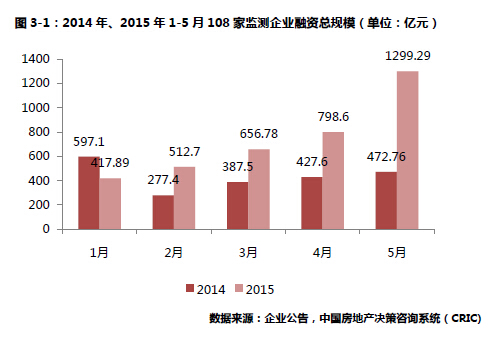

根据CRIC监测,108家监测企业今年前5月融资总规模达3685亿元人民币,同比大增70%。一方面去年9月份上市房企融资放宽,获准发行 中票之后,典型房企陆续启动发行中期票据的计划。另一方面,2月央行宣布降准和降息、3月央行再次降息,融资成本降低也是提升企业融资热情的动因之一。此 外,证监会取消上市房企再融资的前置审查,房企的股权融资也大幅增加。随着4、5月房地产市场热销频传,回暖迹象现象更增强了企业融资扩张的信心。

前5月新增IPO减少,6月起有所回升

2015年前5月,新增IPO上市房企并不多,主要以完成借壳企业为主,绿地、农工商等企业相继完成上市流程成功上市。前5月仅天朗表示要在新三板上市。进入六月后相继有红星美凯龙完成IPO、新光集团宣布拟借壳四川金路上市,新一轮的上市热情或于下半年开启。

过去碍于国内A股市场严格审核审批流程,不少企业选择到香港上市,而在上市方式上选择借壳,但是随着A股上市审核放宽,房企或将重新把境内 IPO放在首选。目前国内A股市场火爆,引发了美国中概股的退市潮,不少企业选择回归A股,此外,新三板的挂牌也丰富了国内上市途径。

此外,随着房企业务多元化的陆续推进,新业务带来的分拆上市将会持续增加。尤其在物业方面,包括万科、保利、中海、碧桂园等多家企业有物业分拆 上市意向。在多元化的拓展上,不少的方向都有着较好的发展前景,适时的上市有助于企业的进一步发展。像彩生活、万达院线等上市后都有着较好的表现,也是吸 引房企分拆上市的一大原因。

增发配股成房企新宠,票均、债券比例下降仍然是主力

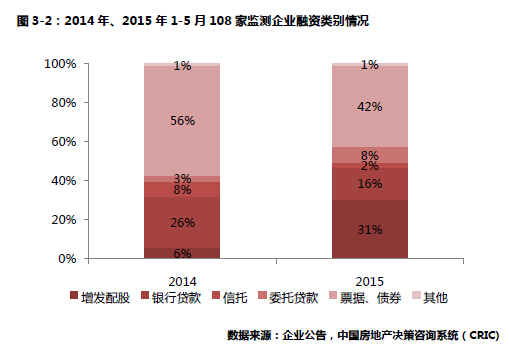

从108家监测企业的融资类别情况来看,今年前5月,房企在增发配股方面明显有大幅提升达31%,一跃成为房企今年第二大融资方式。增发配股之所以大涨主要是因为A股再融资的放宽以及A股市场的火爆,并且这种股权融资行为既能集资又能优化财务结构可谓一举多得。

前5月,票据债券的融资份额有所降低,但是从数额看依然有1545亿元人民币,同比增长达27%。从去年9月中期票据开闸后,房企的票据、债券 融资急剧增加,以致2014年下半年房企票据、债券融资额超过2000亿元人民币,就目前房企的票据、债券融资水平看,今年上半年的票据、债券融资额依然 会维持在高位。尽管央行已进行多轮降准降息,但是前5月房企的银行贷款量增长并不明显,份额也有所下降,主要是股权融资及票据、债券融资目前优势更明显, 企业通过上述途径已可获得成本更低、周期更长、额度更大的融资。

境外融资环境依然不容乐观,境内融资受热捧

据CRIC监测,2015年前5月108家监测房企的海外融资占融资总额的27%,而这一数据在去年同期为43%。房企海外融资大幅下降主要有 以下原因:一是受累于佳兆业债务违约事件影响,海外融资难度增加;二是人民币贬值以及美国QE退出的影响,弱化了境外融资的成本优势;三是境内融资渠道大 开,房企不必过分强求海外融资。

四、财务:短期资金压力仍在,长期债务结构优化

在A股再融资开放和发债通道畅通后,房企国内融资环境有所改善,各类房企债务结构长期化。不过,一季度行业整体现金短债比有所下滑,而不同规模 的房企亦出现分化:大型房企各项指标尽管有一定程度的下滑,但仍处于相对健康的状态;而小房企恶化趋势未发生本质改变,尚未度过危险期,资金压力不小;中 型房企虽然各项指标均有所改善,但也仍存在较大的短期偿债压力。

1、行业资金运营压力短期仍然存在

行业现金短债比继续下滑

一季度末,A股135家房企现金持有量环比下降7%,其中大型房企下降17%,降幅最大。一季度末,135家房企一年内到期短债环比下降1%, 现金短债比为0.80,环比下降6%。不同规模房企分化明显,小型房企现金短债比继续恶化,下降了5%;而招保万金四家房企由于现金持有量的大幅下降亦导 致了现金短债比有较大幅度的下降,不过1.59的现金短债比仍处于相对安全的水平,短期偿债压力并不大;中型房企的现金短债比有所改善,上升了7%。

行业经营性现金流处于收支平衡

2014年一季度到2015年一季度,A股135家房企商品和劳务买卖活动的现金收支比先冲高再回落。截至2015年一季度末,行业现金收支比 环比下滑12%至1.01,处于收支平衡。不过不同规模房企持续分化:小型房企在2014年底出现收支平衡后,掉头向下,下滑21%至0.82,需要积极 融资以维持企业正常运营;大型房企也出现了17%的下滑,收于1.15;仅有中型房企有所改善,上升9%至1.08。

2、行业债务结构趋向长期化

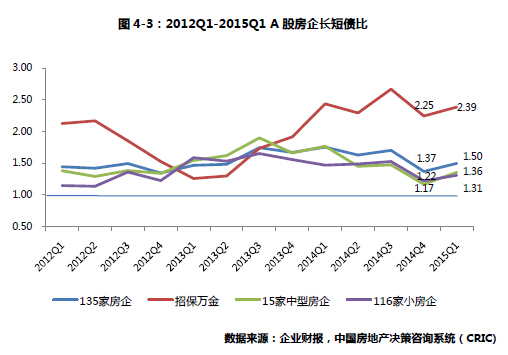

一季度末,A股135家房企长短债比1.50,环比提高9%,行业债务结构长期化。其中,中型房企改善最为明显,环比提高16%至1.36,大型房企和小房企也有6%-7%的改善。

不同规模房企长短债比之所以普升,跟国内融资环境有所改善不无关系。尤其是2014下半年以来股市行情向好,A股IPO及再融资开闸,不少房企 纷纷推出了股票增发计划。根据CRIC监测,1-5月,共有32家上市房企公告了再融资预案,涉及融资规模1240亿元,无论是数量还是融资规模均已经超 过2014年全年。并且不少房企通过发行中票、公司债加大融资力度,其中,2015年1-5月,共有31家国内房企公告了发行公司债预案,涉及融资规模 858亿元,超过去年全年水平。

综合所有融资方式,截止5月中旬,单A股市场就有38家房企抛出43次再融资、中票、公司债融资预案,拟融资总额达到1646亿元,超去年全年总量。随着各项融资方案的落地,预计未来大部分房企的债务结构将继续改善。

五、展望:五大维度转型,促进房企价值重构

行业正在急剧发生变化,2015年注定是个转型年,上半年已经有不少企业抛出了转型计划。展望下半年,房企还将从利润与规模、产品与布局、营销与去化、主业与多元、管理与创新等五大维度入手,积极应对市场新常态。

1、利润与规模:利润为王,摆脱规模束缚

行业环境变化,规模已经不再是所有房企最重要的目标。龙湖、绿城、雅居乐纷纷下调2015年销售目标,保利地产、融创、远洋地产、富力也仅仅是维持销售目标。龙湖地产、远洋地产等房企更是明确提出规模不再是企业的关键,甚至不再考核销售规模。

随着行业利润的压缩,房地产行业结束了暴利时代。房企纷纷转而追求利润规模和回款率。未来行业蝶变持续:其一,开发运营越来越精细化,通过技术 升级、互联网手段、管理优化等方式提高成本管控,优化流程,促进精细化运作。其二,追求利润胜于规模,将会有越多越多的房企,尤其是大中型房企不再以规模 为单一指标,更多追求利润和现金流的稳健。

总而言之,行业的主旋律将从“做大做强”过渡到“做强做大”。

2、产品与布局:改善型产品成主流,继续重点布局一二线

产品方面,330新政和降息使购房者获得实在优惠,充分释放了改善性需求,改善型产品和豪宅产品迎来市场热捧期,从2015年上半年深圳和上海 楼市的火爆程度可见一斑,而那些地段好、配套好、品质优、差异化定位的产品将率先在市场中脱颖而出。新政的作用将继续持续,预计未来改善型产品将会继续受 到市场的欢迎。

布局方面,2015年以来北京、上海地王频现,一线城市由于去化压力小,增值潜力较大,持续被房企热捧。未来一、二线城市将继续是房企重点布局 的区域,不过这也并不意味着三四年城市丝毫没有机会,近年来,嘉凯城携王牌产品“城市客厅”在江苏、浙江等能级更低的城镇大量布局,正是看重这些城镇经济 基础好、人口和消费支撑较足,存在一定的价值洼地。而对于一些库存高企、土地消化周期长、人口经济支撑不足的三四线城市,房企要谨慎进入。

3、营销与去化:互联网、金融手段齐上,去化为先

房地产营销变得多元化,除了传统渠道外,互联网化手段也是一大选择,诸如众筹、互联网金融等方式层出不穷,被房企们奉为去化利器。前有远洋地产 与京东“双十一”众筹活动,获得了近18万人参与的网络关注度,曝光率大大提升,品牌获得广泛宣传,后有平安好房与万科、绿地、万通等数十家房地产企业, 共同发起并成立中国房地产众筹联盟,众多房企在众筹上的试水不甚枚举。总归而言,其作用主要是或吸引关注促进宣传,或提前锁定购房者,能够更好促进和保障 项目去化。

而金融手段的应用也非常多,未来还将推陈出新。房企运营金融手段促进项目去化的主要有两类,一类是低息首付贷款,促进购买条件达成;另一类是理财收益吸引潜在购房者,加上房企本身补贴,形成“高收益”,创造营销效应,促进成交。

从未来的趋势来看,房企去化将越来越难,购房者也会越来越理性,真正实惠于购房者的手段,才能更好帮助项目去化。而“营销嘘头”式的众筹或理 财,将有可能被更多的购房者所识破而不再有效。但不可否认,房企的这些创新是一种进步,并且随着互联网、地产、金融的深入融合,将会有越来越多的新方式出 现。

4、主业与多元:优化投资组合无可厚非,地产基本功不可废

房企进行非房业务转型,进行跨界布局近年来是越来越频繁。而这种形式的转型一方面是为了寻找新的增长点,一方面也是顺应形势优化投资组合的选择。其中受热捧的就有“大金融”、“大健康”等方向。

金融领域方面,落地情况相对较好,代表的有绿地的“地产宝”、万达的“稳赚1号”、而中天城投、泰禾等房企也有了实质性动作。对于复星、恒大等 涉足的健康产业,由于产业的发展周期长,短期难出效益,尚未见有所成效。此外,还有进军娱乐,试水农业、快消品的房企,其中以万达院线表现最为亮眼,不仅 业绩优异而且在上市后市值屡破新高。

对于房企试水新领域,无可厚非,不过转型非一日之功,房企在多元化选择的时候,要考虑企业战略定位和产业组合的协同效应,而房地产主业的健康发 展将是新业务探索的重要支撑,基本功不可废。多元化是大部分企业发展的最终形态,预计未来将会有越来越多的房企推出多元化措施。

5、管理与创新:管理优化与业务创新乃提升竞争力之利器

房地产行业的变化和调整,推动房企进行管理优化和业务创新,包括众多房企提升物业管理试水社区O2O,绿城产品小型化创新,万科碧桂园等房企项目跟投机制创新等。

以物业管理为例,众多房企纷纷宣布试水社区O2O,已经进入或宣称进军社区O2O房企已经有花样年-彩生活、龙湖、万科、绿城、佳兆业、保利地 产、新城地产、远洋地产等多家房企,而中海地产、万科、世茂更是欲将物业管理板块分拆上市,然而目前仅有彩生活等少部分房企取得成效。不过,房企在社区服 务上的优化和创新依然值得赞许,更何况,社区服务领域相比住宅的一次性销售,可以服务业主几十年,未来蕴藏着无限的可能。

管理创新上,万科、越秀、碧桂园、金科等房企都提出项目跟投制度,泰禾近期也试图推出员工持股计划。行业调整期,房企推出激励制度,有助于提高员工的积极性和参与度,促进项目成本控制,提升盈利水平。

未来,随着“白银时代”的推进、行业竞争的加剧,为了脱颖而出,提升竞争力,将会有越来越多的房企在各个方面进行创新和提升。

结语:不同能级房企将持续分化,大型房企依然无法逆转利润空间压缩的大势,而小型房企则面临生存困境,难以承受竞争压力,逐渐 濒临淘汰。转型大势所趋,大型房企转型以分散风险,提高竞争力,优化产业组合,小型房企更要转型以谋求生存的动力。房企应审时度势,积极思考变革、创新与 转型。

扫描上方二维码,关注中房网公众号