【本周观点】

供应环比锐减,成交保持上涨势头

时至上半年最后一周,房企推盘节奏放缓,本周重点城市新增供应达232.17万㎡,环比大跌34.4%。成交则依然延续了前几周上升趋势,但城 市间分化显著。其中一线城市上海、深圳和广州成交上涨,二线城市成交涨跌的城市相当,三四线城市较前几周有所起色,成交涨多跌少。

本周经营性土地成交总建筑面积继上周骤降后触底反弹,环比大幅上涨203%。从城市结构来看,本周全线大涨,其中三四线城市涨幅最大,本周成交209万㎡,超过上周的8倍。

【本周关注】

央行:6月28日起降低基准利率0.25个百分点和定向降准

住建部:今年安排1494亿元棚改基础上,再增加100亿元补助

国务院:取消存贷比,将存贷比由法定监管指标转为流动性监管指标

统计局:称持续三年的商品房高库存局面首次转变

广州:端午全市网签710套一手房,相比去年涨幅达到92.4%

【政策点评】

政策——央行降息和定向降准,对房地产利好相对有限

本周国务院常务会议通过《中华人民共和国商业银行法修正案》,其中删除了贷款余额和存款余额比例不得超过75%的规定;住建部副部长表示,在今 年已安排1494亿元棚改的基础上,在增加100亿元补助;6月28日,央行宣布定向降准0.5个百分点,同时降息0.25个百分点。地方层面,上海调整 公积金缴存基数和月缴存上下限;境外人在北京购房可直接向网签机构提供身份证。

央行在周六匆匆宣布降息和定向降准,总体上仍是出于稳增长考虑,为了巩固经济企稳基础。但某种程度上,此次“双降”是要稳住股市,给市场预期打 底,在稳住股市人心的情况下,同时再为刚刚回暖的地产再加把油。但我们认为,在现在这种情况下,对房地产市场的利好相对有限,虽然降息会进一步促使楼市释 放刚需,但不会导致行业快速攀升,仍将保持理性回升的新常态。而在7月的销售淡季,接下来去库存仍是第一要务。

【成交概览】

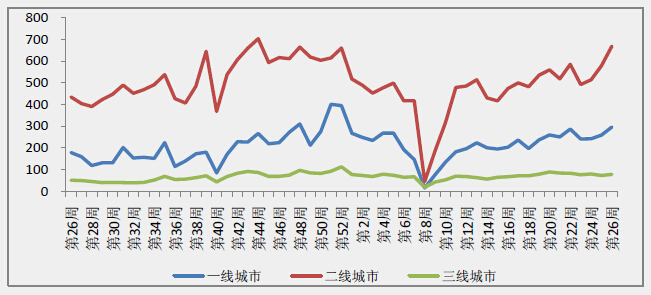

成交指数:一线城市成交指数为295.72,环比上涨36.79点;二线城市成交指数为668.50,环比上涨90.40点;三线城市成交指数77.84,环比上涨5.00点。

一线城市:本周4个一线城市成交面积3涨1跌,其中上海成交涨幅较大,环比上涨52.19%,其次是深圳,环比上涨23.80%;而北京成交环比下跌6.98%。

二线城市:本周24个二线城市成交面积环比9涨8跌,南京成交涨幅最大,环比上涨119.73%,其次是苏州,环比上涨108.77%;而海口成交跌幅最大,环比下跌37.24%,其次是石家庄,环比下跌25.78%。

三四线城市:本周42个三四线城市成交面积环比19涨14跌,万宁成交涨幅最大,环比上涨689.12%;其次是三明,环比上涨274.60%;而佛山成交跌幅最大,环比下跌40.08%,其次是南充,环比下跌30.79%。

扫描上方二维码,关注中房网公众号