企业监测分析沈晓玲、张少贤 2024-04-16 16:19:44

- 城市:全国

- 发布时间:2024-04-16

- 报告类型:企业监测分析

- 发布机构:克而瑞

核心观点

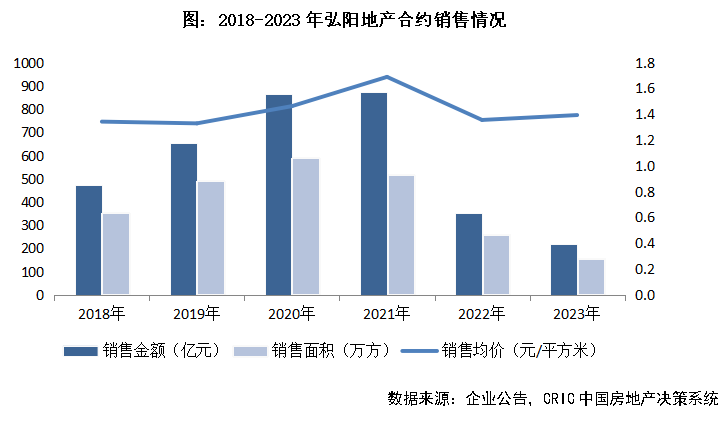

【销售金额降幅近四成,江苏销售占比超六成】2023年,弘阳地产合约销售金额218.3亿元,较去年同期相比下降38.0%,降幅远大于百强房企业绩平均降幅,弘阳销售乏力凸显。同期实现合约销售面积157万方,同比下降39.7%,销售均价达1.39万元/平方米,同比微增2.8%。江苏省内销售贡献率超六成,徐州、淮安竞争力有所提高。

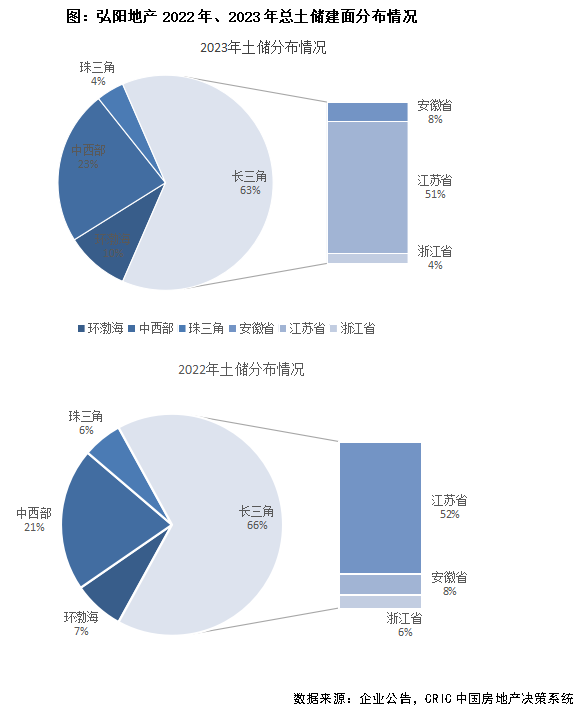

【全年无新增土储,江苏土储占比超五成】根据CRIC监测,2023年弘阳无新增土储,截至2023年12月底,弘阳共拥有1084.4万平方米土地储备,总规模较2022年末下降27.6%,尽管土储规模下降,但按照近三年的销售情况来看,目前弘阳土地储备量足够覆盖未来三到四年的销售。从土储分布上看,与2022年年底格局变动不大,长三角土储建面占比63%,江苏省土储占总土储占比51%。中西部、环渤海土储建面占比较2022年底小幅变动。从城市能级来看无明显变动,一二线城市土储占比为46.4%,三四线城市土储占比为53.6%,三四线土储占比较去年年底小幅下降1.3个百分点。

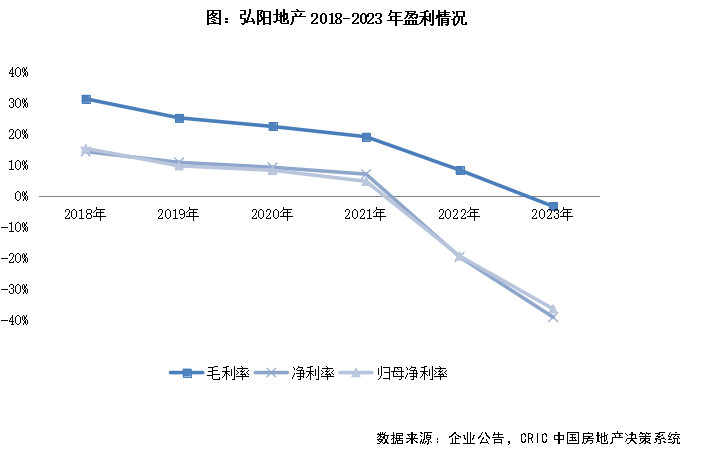

【营收同比下降1.1%,毛利首次出现亏损】2023年,弘阳营业收入为197.9亿元,同比下降1.1%,其中物业销售收入为192亿元,占比97%,合同负债覆盖营收倍数(合同负债/2023年全年营收)为0.67,未来营收增长乏力。2023年弘阳地产实现毛利润亏损6.7亿元,同比下降140.2%,毛利和毛利率的下降主要是由于年内结转的高毛利项目占比下降,同时在建、竣工物业计提减值金额较去年同期增加。2023年企业净利润亏损幅度进一步加大至77.4亿元,归母净利润亏损72.2亿元,净利润出现亏损主要由于期内毛利大幅下降、投资物业公允价值损失、合营企业亏损等因素。

【短期流动性枯竭,三条红线变为红档】截止至2023年底,现金余额27.5亿元,相比2022年末减少43.3%,其中受限制现金16.2亿元、已质押存款0.6亿元,占现金总量的61%。短期债务172亿元,相比2022年末规模增长3.9%,根据业绩报,截止2023年底现金短债比仅为0.16,远低于监管红线要求,剔除受限制现金及已质押存款的现金短债比仅为0.06,流动性问题亟待解决。剔除预收款的资产负债率达75.9%,较去年年底提高7.4个百分点,高于监管阈值。同时弘阳地产的净负债率为126.1%,高于监管要求。与此同时,2024年2月16日由于弘阳地产无法按期偿还”2022年到期的2.75亿美元9.875%有担保优先票据”,其债权人提出弘阳集团的清盘呈请。3月13日,弘阳集团已就该呈请获得高等法院的认可令。

销售

销售金额降幅近四成江苏销售占比超六成

合约销售规模同比下降38%,销售面积降幅39.7%。2023年,弘阳地产合约销售金额218.3亿元,较去年同期相比下降38.0%,降幅远大于百强房企业绩平均降幅,弘阳销售乏力凸显。同期实现合约销售面积157万方,同比下降39.7%,销售均价达1.39万元/平方米,同比微增2.8%。

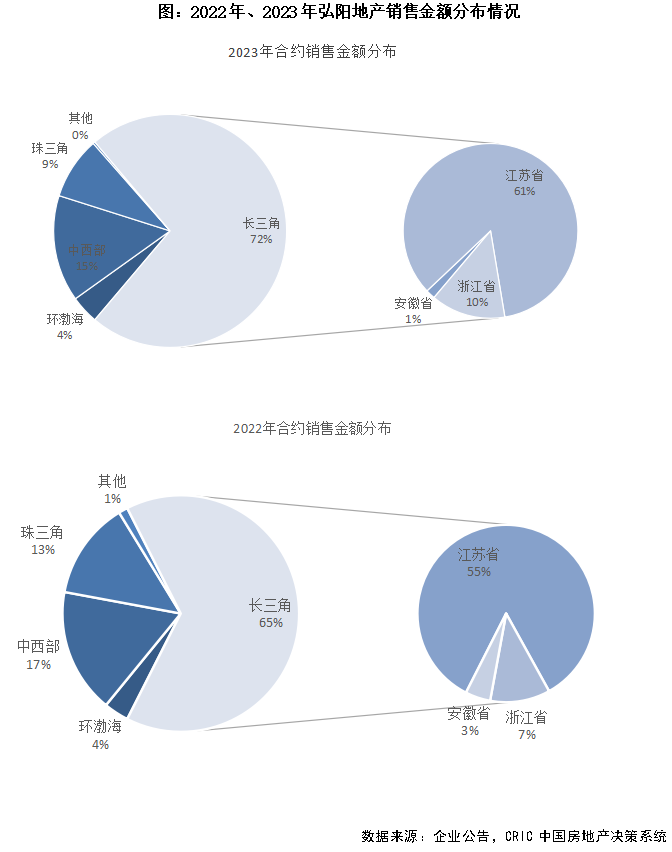

江苏省内销售贡献率超六成,徐州、淮安竞争力有所提高。从合约销售额的区域分布来看,2023年弘阳72%的合约销售额分布在长三角,江苏省合约销售贡献度较去年提升6个百分点至61%。从江苏省内单城市的市场地位来看,弘阳在江苏省13个城市中已布局11①城,根据CRIC发布的《2023年1-12月企业销售排行榜》②来看,弘阳在南京、徐州、淮安、常州4个城市入围该城市2023年企业销售排行榜,从入围榜单类别和榜单排名上看,省内本土市场有退有进,徐州、淮安竞争力有所提升,徐州全口径销售金额排名从2022年全年的第14名提升至2023年的第12名,淮安全口径销售金额排名从去年的11名继续提升3个位次,但常州全口径销售金额排名较去年下降11位次至第29名。

土储

全年无新增土储江苏土储占比超五成

年内无新增土储,土储可支撑未来近四年销售。根据CRIC监测,2023年弘阳无新增土储,截至2023年12月底,弘阳共拥有1084.4万平方米土地储备,总规模较2022年末下降27.6%,尽管土储规模下降,但按照近三年的销售情况来看,目前弘阳土地储备量足够覆盖未来三到四年的销售。

土储集中长三角区域,江苏省土储占比过半。从土储分布上看,与2022年年底格局变动不大,由于弘阳销售主力城市主要分布在长三角尤其是江苏省内,长三角土储建面占比63%,较期初小幅下降3个百分点,同时江苏省土储占总土储比较期初下降1个百分点至51%。中西部、环渤海土储建面占比较2022年底小幅变动。从城市能级来看无明显变动,一二线城市土储占比为46.4%,三四线城市土储占比为53.6%,三四线土储占比较去年年底小幅下降1.3个百分点。

营收

营收同比下降1.1%毛利首次出现亏损

营收同比小幅下降,物业销售部分占比97%。2023年,弘阳营业收入为197.9亿元,同比下降1.1%。营收主要由物业销售、商业和酒店经营三部分组成,其中物业销售收入为192亿元,占比97%,商业和酒店经营收入分别为5.6亿元和0.4亿元,占比合计3%。从合同负债储备来看,合同负债覆盖营收倍数(合同负债/2023年全年营收)为0.67,未来营收增长乏力。

毛利亏损6.7亿,净利亏损规模扩大。2023年,弘阳地产实现毛利润亏损6.7亿元,同比下降140.2%,毛利和毛利率的下降主要是由于年内结转的高毛利项目占比下降,同时在建、竣工物业计提减值金额较去年同期增加。2023年企业净利润亏损幅度进一步加大至77.4亿元,归母净利润亏损72.2亿元,净利润出现亏损主要由于期内毛利大幅下降、投资物业公允价值损失、合营企业亏损等因素。

负债

短期流动性枯竭三条红线变为红档

包含受限制现金短债比仅为0.16,短期流动性枯竭。截止至2023年底,现金余额27.5亿元,相比2022年末减少43.3%,其中受限制现金16.2亿元、已质押存款0.6亿元,占现金总量的61%。短期债务172亿元,相比2022年末规模增长3.9%,根据业绩报,截止2023年底现金短债比仅为0.16,远低于监管红线要求,剔除受限制现金及已质押存款的现金短债比仅为0.06,流动性问题亟待解决。为缓解流动性压力,8月弘阳退出珠实地产合作项目,以34%的股权换取2.95亿元流动性。

三道红线全部踩线。截止至2023年底,除现金短债比指标外,剔除预收款的资产负债率达75.9%,较去年年底提高7.4个百分点,高于监管阈值。同时弘阳地产的净负债率为126.1%,高于监管要求。

与此同时,2024年2月16日由于弘阳地产无法按期偿还”2022年到期的2.75亿美元9.875%有担保优先票据”,其债权人提出弘阳集团的清盘呈请。3月13日,弘阳集团已就该呈请获得高等法院的认可令。